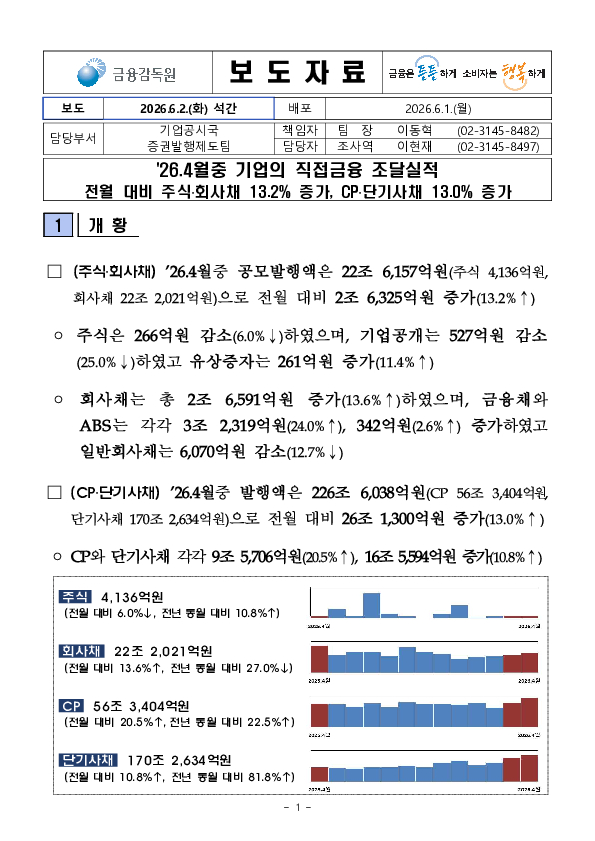

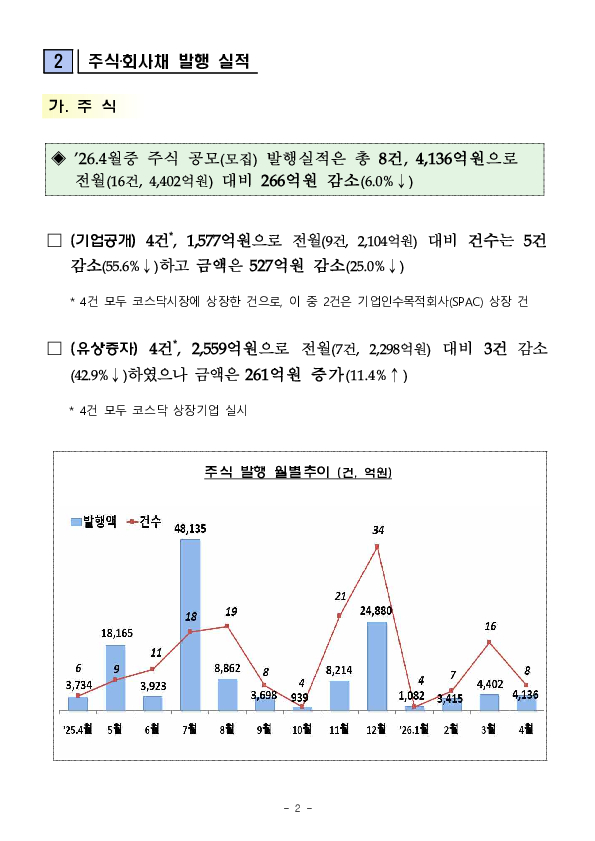

2025년 실손의료보험 사업실적(잠정)

26. 06. 03

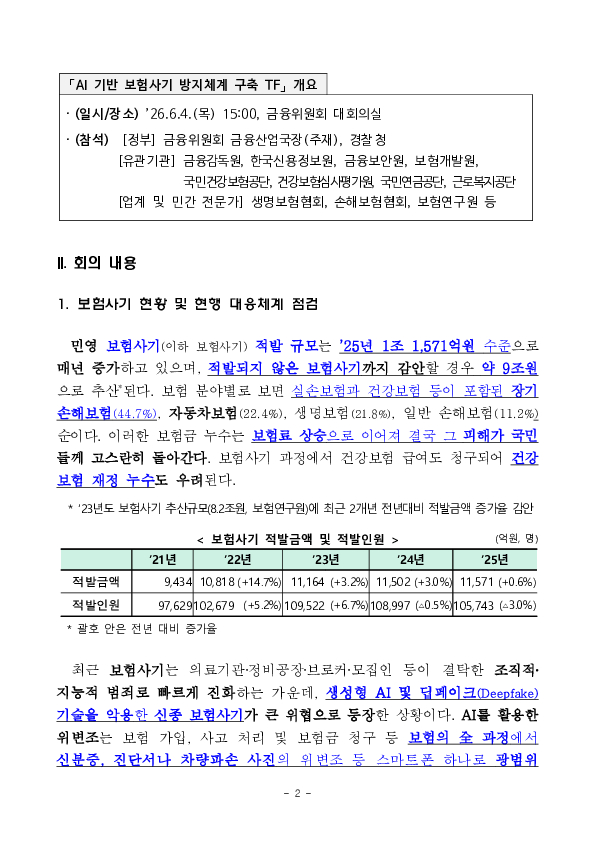

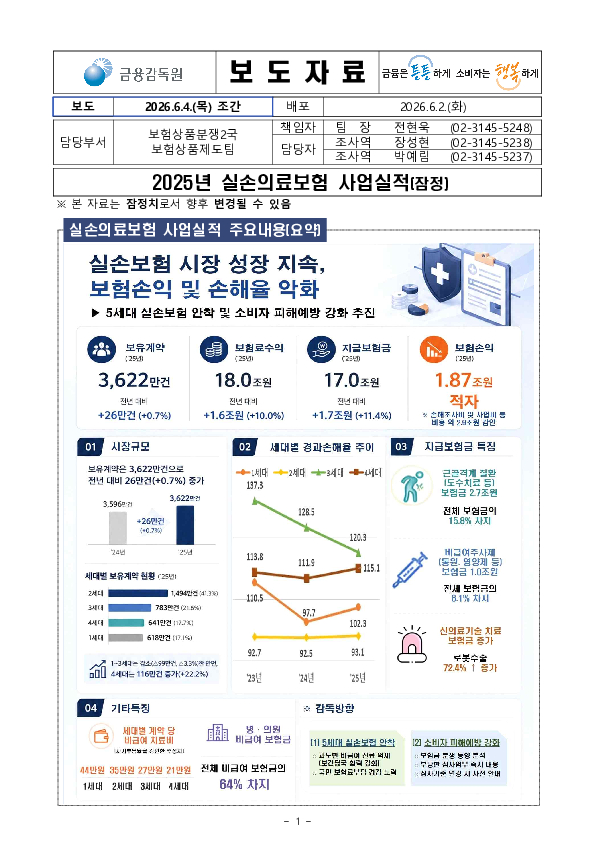

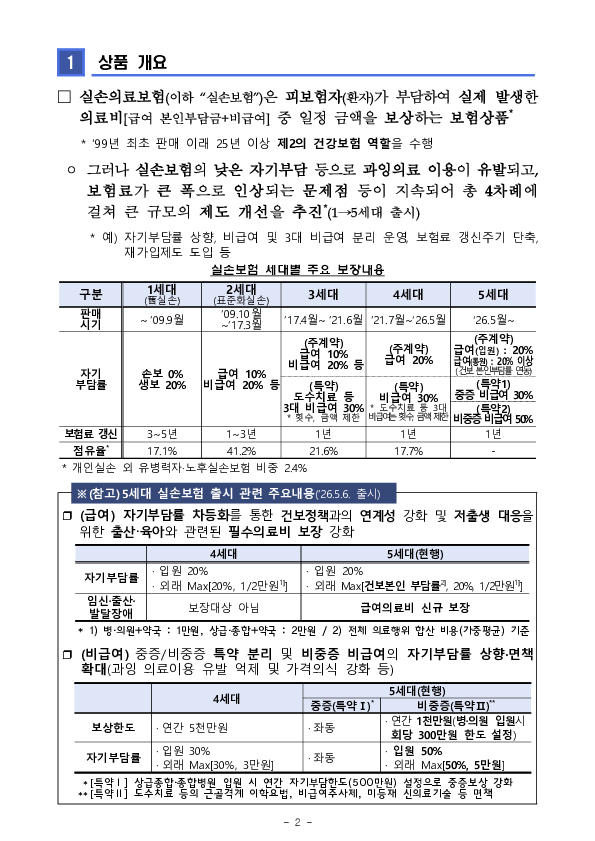

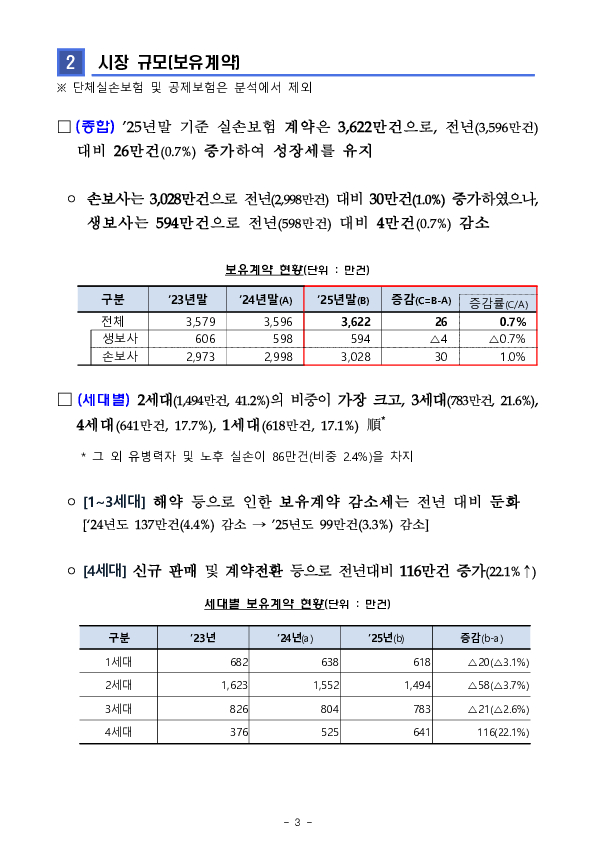

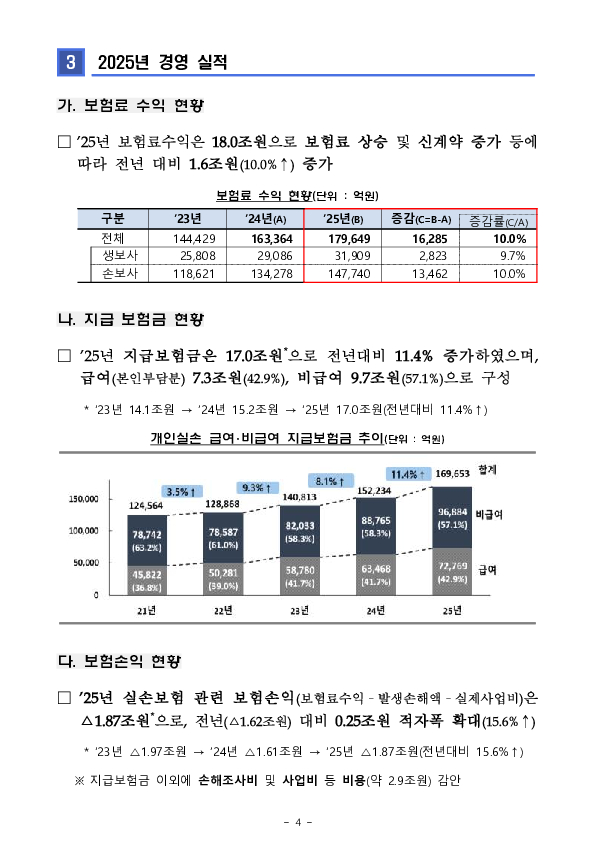

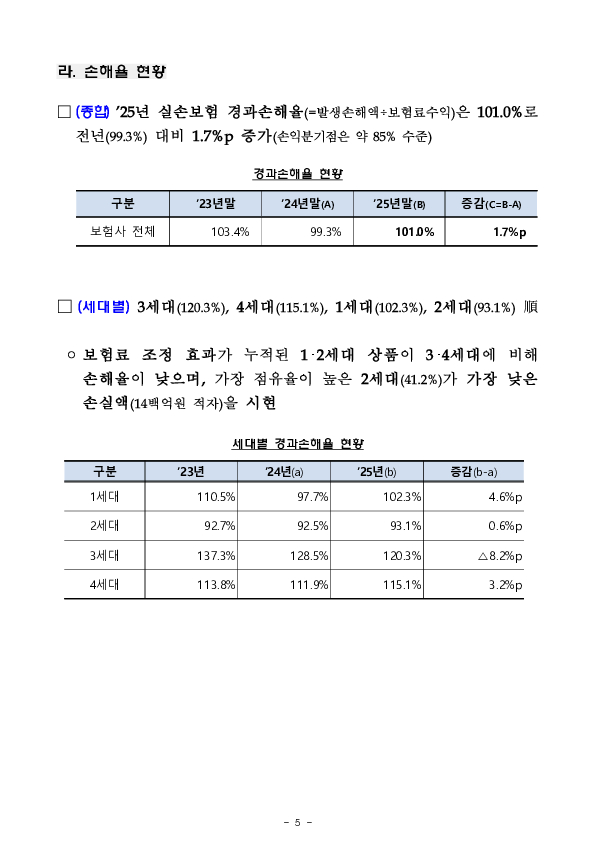

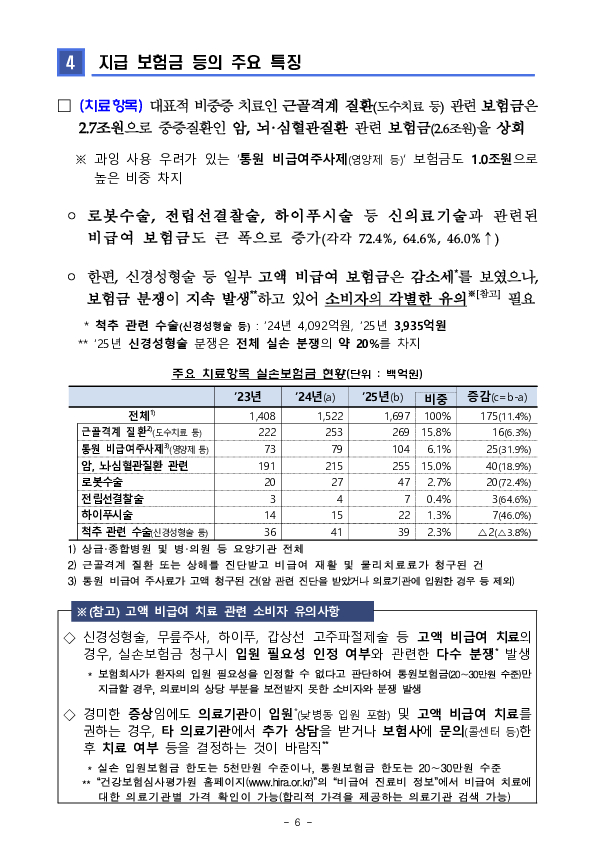

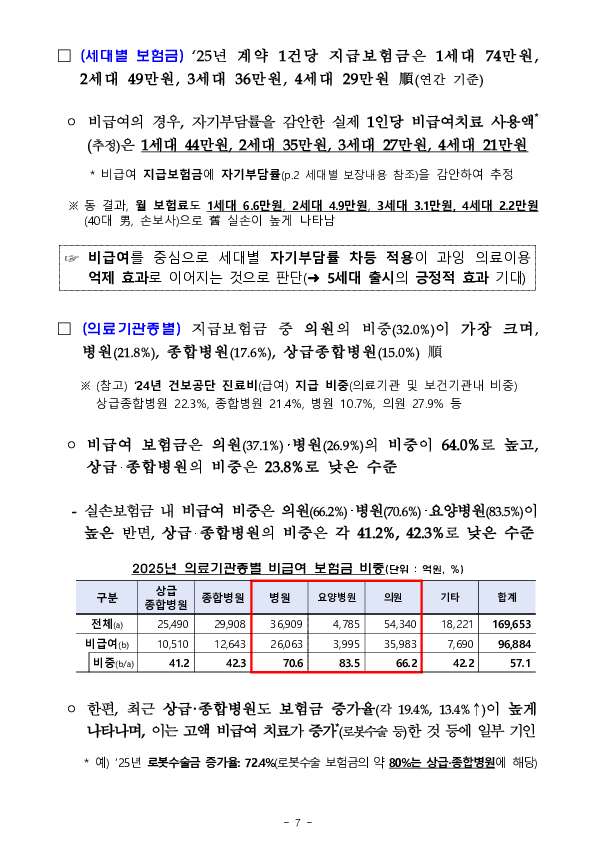

1. 시장규모nn□ (종합) ''25년말 기준 실손보험 계약은 3,622만건으로, 전년(3,596만건) 대비 26만건(0.7%) 증가하여 성장세를 유지nn2. 25년 경영 실적nn□ ''25년 보험료수익은 18.0조원으로 보험료 상승 및 신계약 증가 등에 따라 전년 대비 1.6조원(10.0%↑) 증가nn□ ''25년 지급보험금은 17.0조원으로 전년대비 11.4% 증가하였으며, 급여(본인부담분) 7.3조원(42.9%), 비급여 9.7조원(57.1%)으로 구성nn□ ''25년 실손보험 관련 보험손익(보험료수익?발생손해액?실제사업비)은 △1.87조원으로, 전년(△1.62조원) 대비 0.25조원 적자폭 확대(15.6%↑) nn□ ’25년 실손보험 경과손해율(=발생손해액÷보험료수익)은 101.0%로 전년(99.3%) 대비 1.7%p 증가(손익분기점은 약 85% 수준)nn3. 지급 보험금 등의 주요 특징nn□ (치료항목) 대표적 비중증 치료인 근골격계 질환(도수치료 등) 관련 보험금은 2.7조원으로 중증질환인 암, 뇌,심혈관질환 관련 보험금(2.6조원)을 상회nn□ (세대별 보험금) ''25년 계약 1건당 지급보험금은 1세대 74만원, 2세대 49만원, 3세대 36만원, 4세대 29만원 順(연간 기준)nn□ (의료기관종별) 지급보험금 중 의원의 비중(32.0%)이 가장 크며, 병원(21.8%), 종합병원(17.6%), 상급종합병원(15.0%) 順nn4. 평가 및 감독 방향nn가. 평 가nn□ 지급보험금 증가폭이 보험료 인상율을 상회(손해율 악화)하였으며, 이는 신의료기술 등 일부 고액 비급여 치료의 큰 폭의 증가 등에 기인nn ㅇ 손해율 악화는 향후 보험료 추가 인상의 요인이 될 뿐 아니라, 분쟁 증가 등 소비자 피해를 유발할 우려nn→ 과잉 의료이용 억제 등을 위해 5세대 안착 유도 노력 등을 지속하는 한편, 소비자피해 가능성에 대한 신속,적극적 대응이 필요 nn나. 감독 방향nn① (5세대) 5세대 실손보험의 안착을 통해 과도한 비급여 진료 등의 억제(보험금 누수 방지)를 도모하고 국민 보험료부담 경감을 위해 노력nn ㅇ 초기 실손 가입자를 위한 제도(선택형 할인 특약,계약전환 할인) 도입과 4세대 재가입 대상자의 전환(''26.7월~) 등을 차질 없이 추진nn② (소비자보호) 보험금 분쟁 관련 회사별,유형별 분석 등을 통해 확인된 보험사의 부당한 심사행태 등에 대해서는 즉시 현장조사 등 실시nn ㅇ 대법원 판례, 분조례 등에 따른 중요한 보험금 심사기준 변경 시 소비자 사전 안내 실시 등 선제적 피해 예방 노력을 강화nn③ (비급여관리) 보건당국 등 관계기관과의 협력 등을 통해 비급여 과잉이용 방지 등을 위한 노력 지속

1. 시장규모nn□ (종합) ''25년말 기준 실손보험 계약은 3,622만건으로, 전년(3,596만건) 대비 26만건(0.7%) 증가하여 성장세를 유지nn2. 25년 경영 실적nn□ ''25년 보험료수익은 18.0조원으로 보험료 상승 및 신계약 증가 등에 따라 전년 대비 1.6조원(10.0%↑) 증가nn□ ''25년 지급보험금은 17.0조원으로 전년대비 11.4% 증가하였으며, 급여(본인부담분) 7.3조원(42.9%), 비급여 9.7조원(57.1%)으로 구성nn□ ''25년 실손보험 관련 보험손익(보험료수익?발생손해액?실제사업비)은 △1.87조원으로, 전년(△1.62조원) 대비 0.25조원 적자폭 확대(15.6%↑) nn□ ’25년 실손보험 경과손해율(=발생손해액÷보험료수익)은 101.0%로 전년(99.3%) 대비 1.7%p 증가(손익분기점은 약 85% 수준)nn3. 지급 보험금 등의 주요 특징nn□ (치료항목) 대표적 비중증 치료인 근골격계 질환(도수치료 등) 관련 보험금은 2.7조원으로 중증질환인 암, 뇌,심혈관질환 관련 보험금(2.6조원)을 상회nn□ (세대별 보험금) ''25년 계약 1건당 지급보험금은 1세대 74만원, 2세대 49만원, 3세대 36만원, 4세대 29만원 順(연간 기준)nn□ (의료기관종별) 지급보험금 중 의원의 비중(32.0%)이 가장 크며, 병원(21.8%), 종합병원(17.6%), 상급종합병원(15.0%) 順nn4. 평가 및 감독 방향nn가. 평 가nn□ 지급보험금 증가폭이 보험료 인상율을 상회(손해율 악화)하였으며, 이는 신의료기술 등 일부 고액 비급여 치료의 큰 폭의 증가 등에 기인nn ㅇ 손해율 악화는 향후 보험료 추가 인상의 요인이 될 뿐 아니라, 분쟁 증가 등 소비자 피해를 유발할 우려nn→ 과잉 의료이용 억제 등을 위해 5세대 안착 유도 노력 등을 지속하는 한편, 소비자피해 가능성에 대한 신속,적극적 대응이 필요 nn나. 감독 방향nn① (5세대) 5세대 실손보험의 안착을 통해 과도한 비급여 진료 등의 억제(보험금 누수 방지)를 도모하고 국민 보험료부담 경감을 위해 노력nn ㅇ 초기 실손 가입자를 위한 제도(선택형 할인 특약,계약전환 할인) 도입과 4세대 재가입 대상자의 전환(''26.7월~) 등을 차질 없이 추진nn② (소비자보호) 보험금 분쟁 관련 회사별,유형별 분석 등을 통해 확인된 보험사의 부당한 심사행태 등에 대해서는 즉시 현장조사 등 실시nn ㅇ 대법원 판례, 분조례 등에 따른 중요한 보험금 심사기준 변경 시 소비자 사전 안내 실시 등 선제적 피해 예방 노력을 강화nn③ (비급여관리) 보건당국 등 관계기관과의 협력 등을 통해 비급여 과잉이용 방지 등을 위한 노력 지속※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.