K-IFRS 제1118호 영향 관련 사전 주석공시 모범사례 마련

ㅁ (배경) ''25.12월 K-IFRS 제1118호(재무제표 표시와 공시)가 제정,공표됨에 따라 기업은 새로운 회계기준 시행 전에 그 주요 영향을 사전공시할 필요

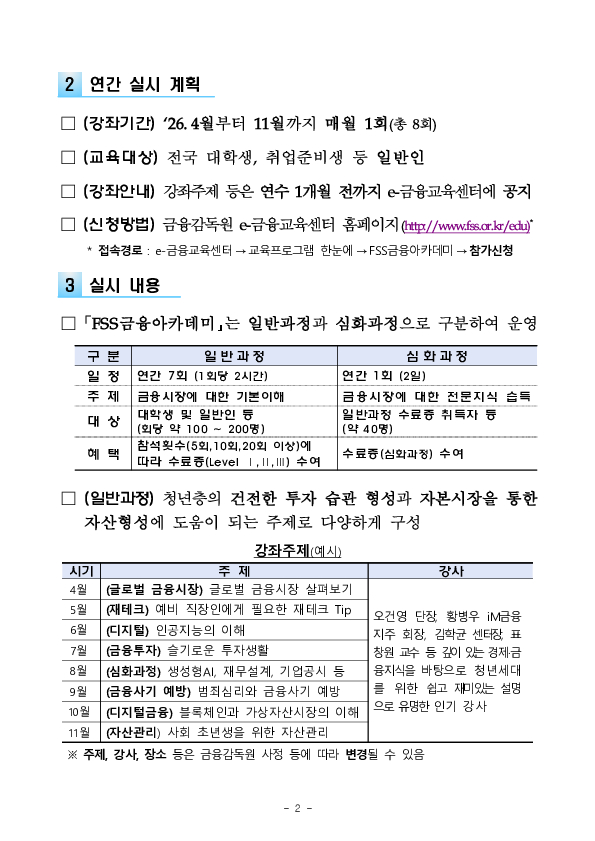

< K-IFRS 제1118호 주요 변경 사항 >

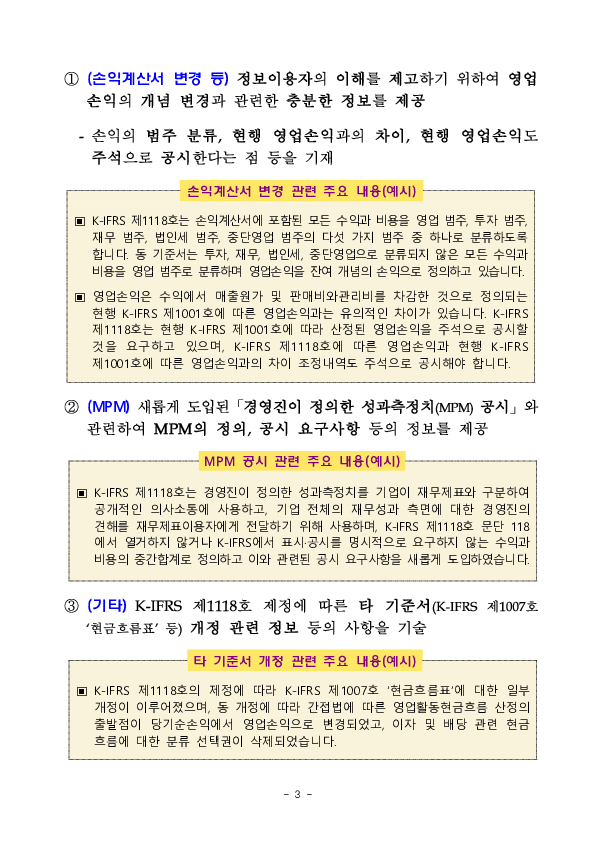

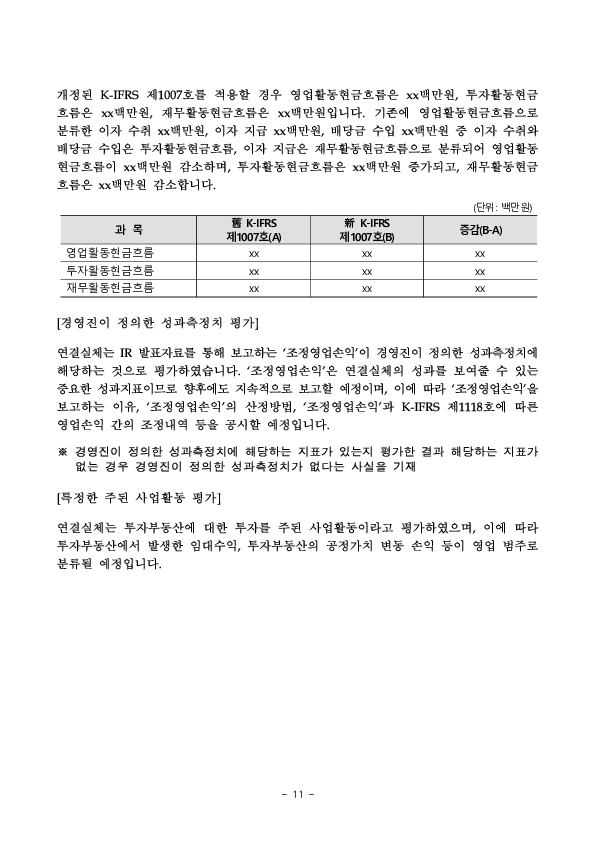

① (손익계산서 범주화) 수익과 비용을 영업, 투자, 재무, 법인세, 중단영업의 다섯 가지 범주로 분류하고, 범주별 중간합계(Subtotal)의 표시를 의무화

② (영업손익 개념 변경) 영업손익의 개념이 기존 주된 영업활동과 관련된 손익 → 투자, 재무 등 다른 범주에 속하지 않는 잔여범주 손익으로 변경

- K-IFRS 제1001호에 따른 기존의 영업손익은 주석으로 공시하고, K-IFRS 제1118호에 따른 영업손익과의 차이 조정내역도 공시해야 함

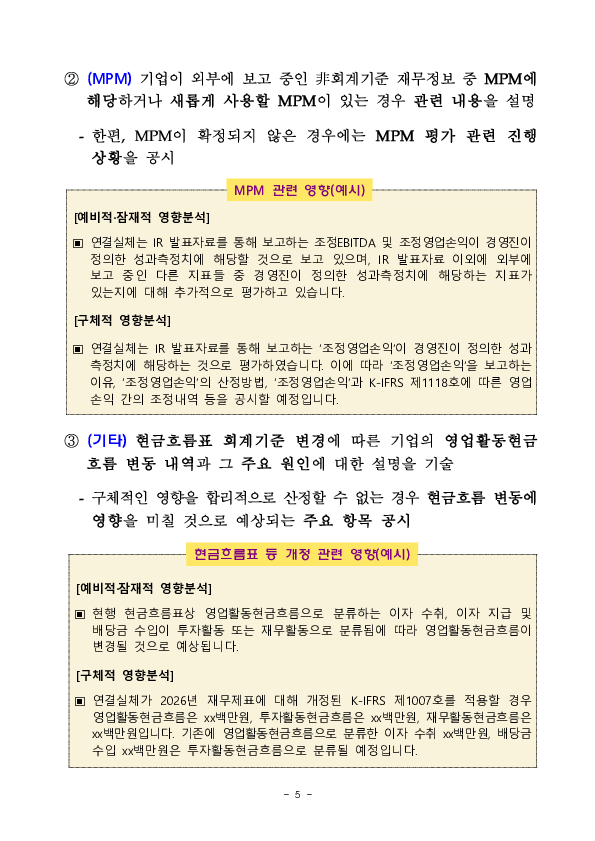

③ (경영진 성과측정치(MPM) 공시)기업이 재무제표 외의 방식으로 소통하는 非회계기준(Non-GAAP) 성과 지표 관련 정보를 주석에 공시

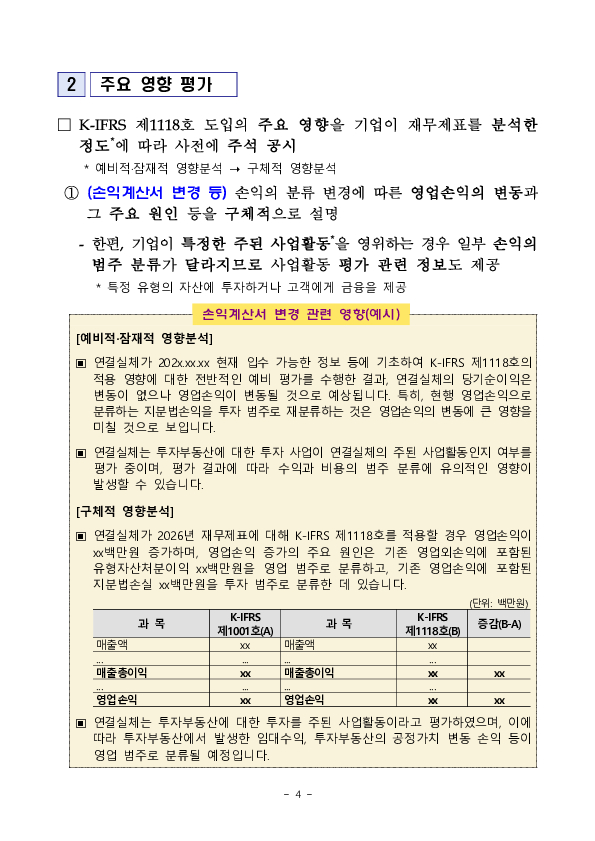

ㅁ (사전공시 주요 내용) K-IFRS 제1118호 도입 시 기업이 적용할 회계정책과 기존 정책 간 주요 차이점 등 회계정책 변경사항을 공시하고,

ㅇ 영업손익의 변동과 그 원인, 경영진이 정의한 성과측정치 관련 사항, 영업활동현금흐름 변경 등 새로운 기준 적용에 따른 주요 영향을 기업이 분석한 정도에 따라 주석 공시

=> 금융감독원은 기업이 K-IFRS 제1118호 도입을 미리 준비하여 주요 영향을 분석하고 이를 충실히 공시할 수 있도록 유관기관 등을 통해 「사전 주석공시 모범사례」를 안내

※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.

![일일 금융시장 동향[4.13일] PC 본문 이미지 1](https://ezloan.io/@/board/news/2026/04/thumb/5e184c4f0a85d8608c85879623e6d2a2.pdf_1.jpg)