민간임대주택 매매예약금 대출 주의보

26. 04. 13

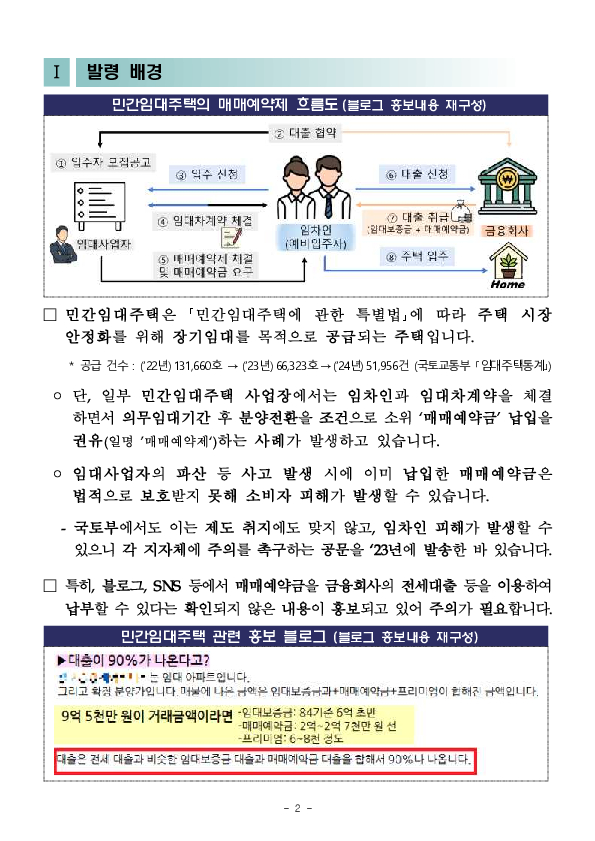

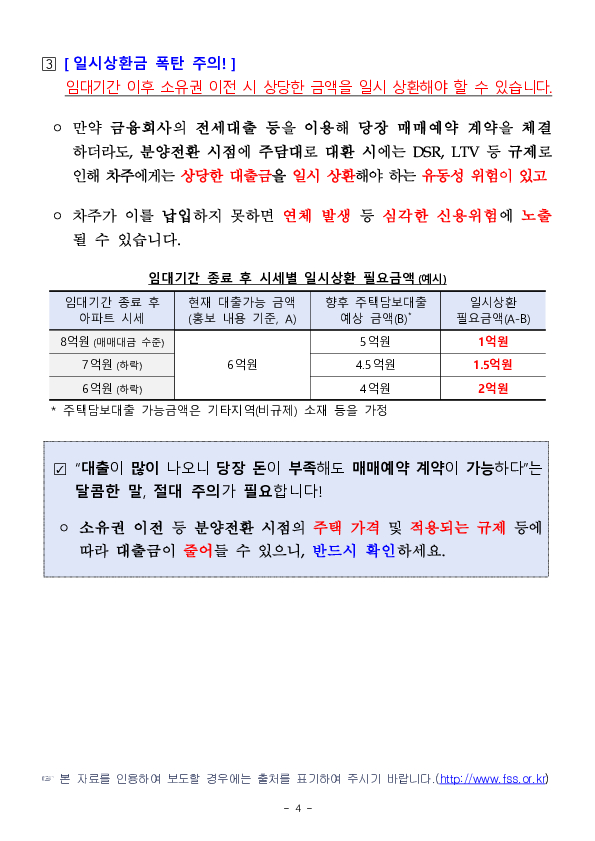

ㅁ 일부 민간임대주택 사업장에서는 임차인과 임대차계약을 체결하면서 의무임대기간 후 분양전환을 조건으로 소위 ''매매예약금'' 납입을 권유(일명 ''매매예약제'')하는 사례가 발생하고 있습니다.nn ㅇ 매매예약금은 사인 간 계약에 근거하는 것으로 임대보증금에 해당되지 않고, 「임대차보호법」 등에 따른 우선변제권도 인정되지 않습니다.nn ㅇ 한편, 국토부에서도 매매예약 사례가 없도록 권고한 만큼, 금융회사의 대출을 이용하여 매매예약금을 납입하는 것은 상당한 주의가 요구됩니다.nn ※ 국토교통부는 ''23.2월 민간임대주택 관련하여 매매예약 사례가 없도록 임대사업자와 임차인에게 안내를 요청하는 등 각 지자체에 공문을 발송nnnㅁ 금융소비자는 임대사업자의 파산 등 사고 시에 매매예약금에 대해 회복이 불가능한 금전 피해를 입을 수 있으므로 주의하시길 바라며nn ㅇ 특히, 블로그, SNS 등에서 매매예약금에 대해 금융회사의 전세대출 등을 이용하여 납부할 수 있다는 확인되지 않은 내용을 홍보하는 사례가 있으니 소비자 유의사항에 대해 각별한 주의를 당부드립니다.nn< 소비자 유의사항 >n① 민간임대주택의 매매예약금은 보증기관(Hug 등)의 전세보증금 반환보증 대상에 포함되지 않아 임대사업자 파산 등 사고 시에 보호받지 못할 수 있어요!n② 매매예약금에 대해 대출을 많이 해준다는 홍보물을 유의하세요! 과도한 레버리지는 어떤 경우에도 위험합니다.n③ 당장은 대출을 이용하여 매매예약금을 납입하더라도, 분양전환 시점에는 주택가격 및 적용되는 규제에 따라 상당한 대출금을 일시에 상환해야 할 수 있어요!

ㅁ 일부 민간임대주택 사업장에서는 임차인과 임대차계약을 체결하면서 의무임대기간 후 분양전환을 조건으로 소위 ''매매예약금'' 납입을 권유(일명 ''매매예약제'')하는 사례가 발생하고 있습니다.nn ㅇ 매매예약금은 사인 간 계약에 근거하는 것으로 임대보증금에 해당되지 않고, 「임대차보호법」 등에 따른 우선변제권도 인정되지 않습니다.nn ㅇ 한편, 국토부에서도 매매예약 사례가 없도록 권고한 만큼, 금융회사의 대출을 이용하여 매매예약금을 납입하는 것은 상당한 주의가 요구됩니다.nn ※ 국토교통부는 ''23.2월 민간임대주택 관련하여 매매예약 사례가 없도록 임대사업자와 임차인에게 안내를 요청하는 등 각 지자체에 공문을 발송nnnㅁ 금융소비자는 임대사업자의 파산 등 사고 시에 매매예약금에 대해 회복이 불가능한 금전 피해를 입을 수 있으므로 주의하시길 바라며nn ㅇ 특히, 블로그, SNS 등에서 매매예약금에 대해 금융회사의 전세대출 등을 이용하여 납부할 수 있다는 확인되지 않은 내용을 홍보하는 사례가 있으니 소비자 유의사항에 대해 각별한 주의를 당부드립니다.nn< 소비자 유의사항 >n① 민간임대주택의 매매예약금은 보증기관(Hug 등)의 전세보증금 반환보증 대상에 포함되지 않아 임대사업자 파산 등 사고 시에 보호받지 못할 수 있어요!n② 매매예약금에 대해 대출을 많이 해준다는 홍보물을 유의하세요! 과도한 레버리지는 어떤 경우에도 위험합니다.n③ 당장은 대출을 이용하여 매매예약금을 납입하더라도, 분양전환 시점에는 주택가격 및 적용되는 규제에 따라 상당한 대출금을 일시에 상환해야 할 수 있어요!※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.

![일일 금융시장 동향[4.13일] PC 본문 이미지 1](https://ezloan.io/@/board/news/2026/04/thumb/5e184c4f0a85d8608c85879623e6d2a2.pdf_1.jpg)