저축은행 업권 취약,연체차주에 대한 채무조정 활성화 추진

23. 06. 01

주요 내용 -

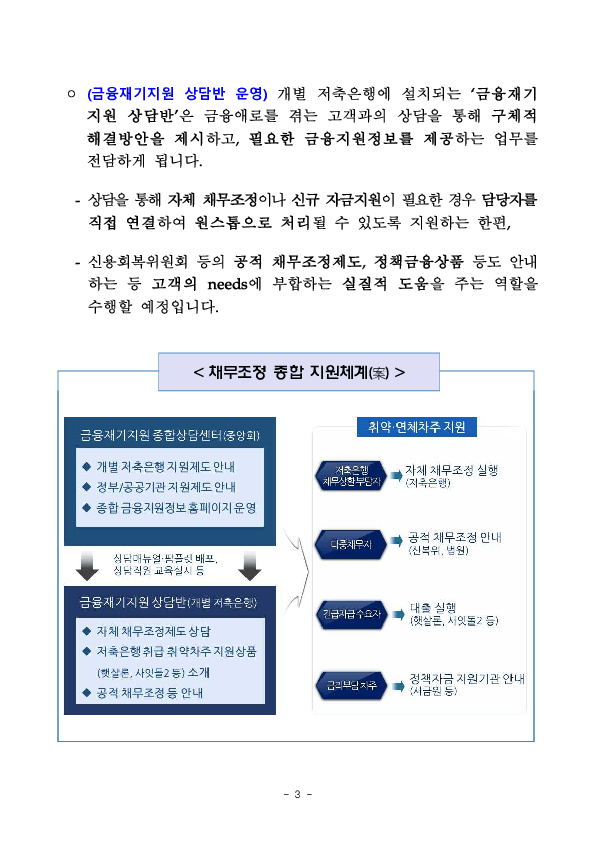

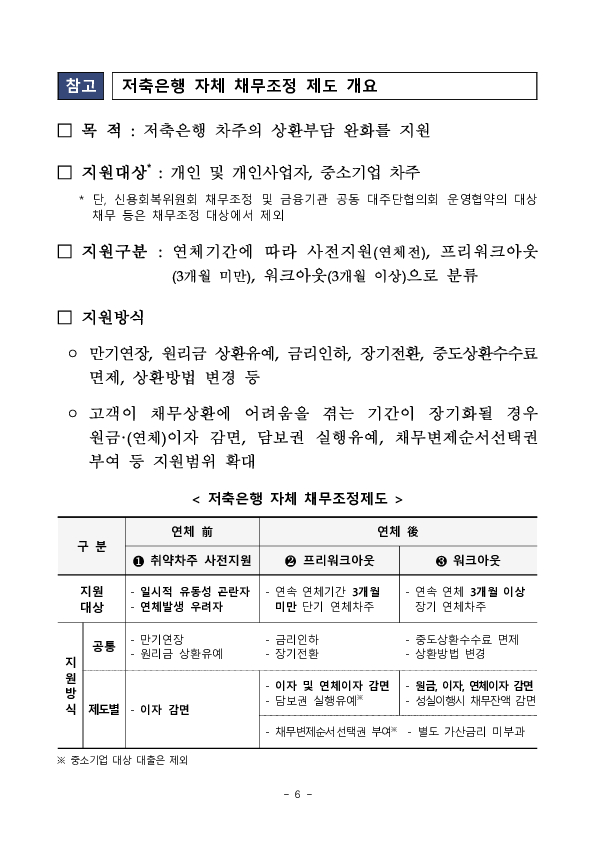

주요 내용 -◈ 저축은행 업권은 취약,연체차주에 대한 채무조정 활성화 및 종합 금융지원정보 제공 업무를 담당하는 ‘금융재기지원 종합상담센터 및 상담반’을 6월중 저축은행중앙회와 각 저축은행에 설치하고

- 채무조정 활성화를 위한 임직원 면책제도 도입, 채무조정심의위원회 운영기준 마련 등 관련제도 개선을 조속히 추진할 예정입니다.

◈ 저축은행 업권은 이러한 채무조정 활성화를 통해 차주의 대출 연체 사전방지 및 조기 정상화를 지원할 수 있고, 결과적으로 저축은행 건전성 제고 및 서민들에 대한 신규 금융지원 여력 확보도 가능할 것으로 기대됩니다.

◈ 금융감독원은 저축은행 업권의 채무조정 업무가 원활히 정착될 수 있도록 저축은행 임직원에 대한 포상 실시 등 성과 우수 저축은행에 대한 인센티브 방안을 강구할 예정입니다.

※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.