23.3월말 은행 및 은행지주회사 BIS기준 자본비율 현황(잠정)

23. 06. 01

1. 자본비율 현황

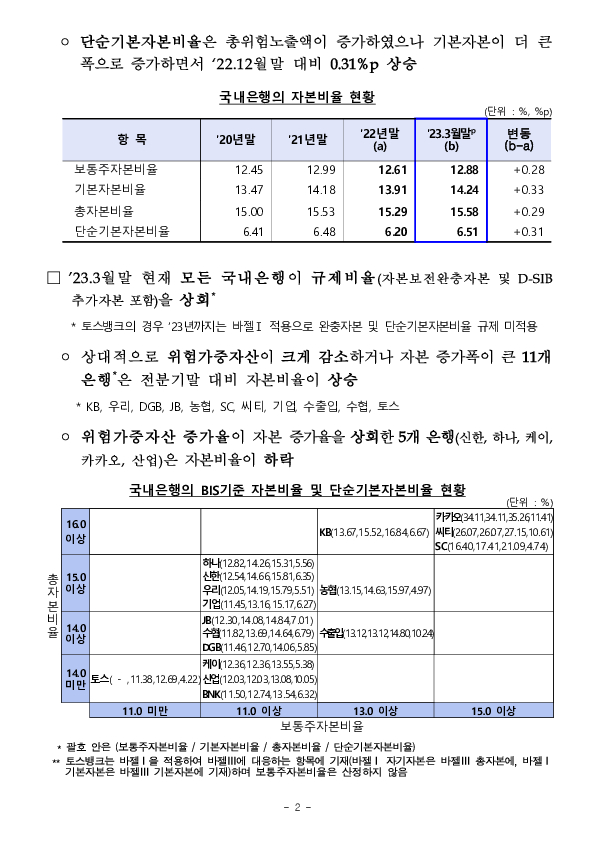

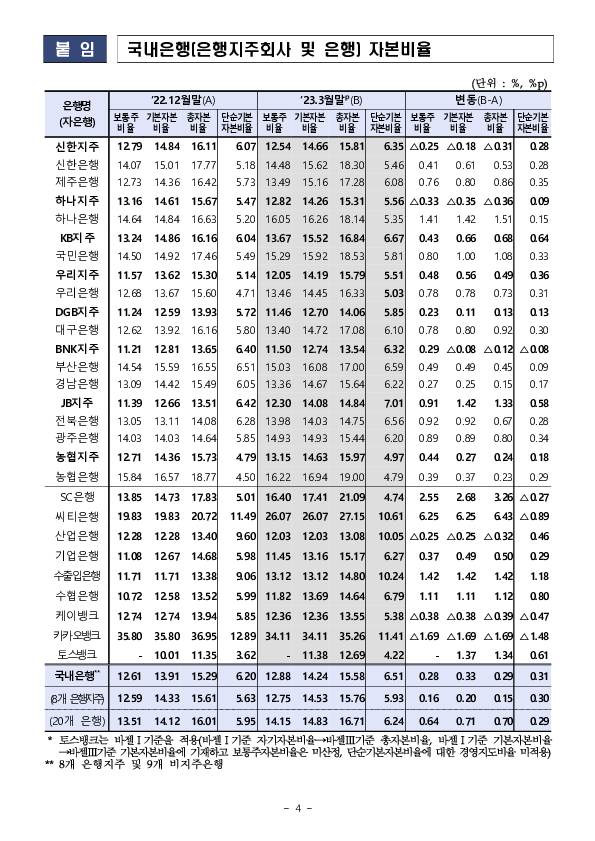

1. 자본비율 현황□’23.3월말 국내은행의 BIS기준 보통주자본비율, 기본자본비율, 총자본비율 및 단순기본자본비율은 각각 12.88%, 14.24%, 15.58% 및 6.51%

* 규제비율 : 보통주자본 7.0%, 기본자본 8.5%, 총자본 10.5%(자본보전완충자본 2.5%p 포함, D-SIB[금융체계상 중요한 은행]은 1%p 가산)/ 단순기본자본비율 3.0%(은행지주는 미도입)

-보통주자본비율, 기본자본비율, 총자본비율이 ‘22.12월말 대비 각각 0.28%p, 0.33%p, 0.29%p 상승

-이는 순이익 시현, 증자,신종자본증권 발행 등 자본확충으로 자본이 큰 폭으로 증가(+4.6%)하였고,

-대출자산 증가 등에도 불구하고 바젤Ⅲ 최종안 적용* 등으로 위험가중자산이 소폭 증가(+2.7%)에 그친 데 기인

* ’23.1월부터 신용리스크† 및 시장,운영리스크 등 바젤Ⅲ 최종안이 전면 시행

† 신용리스크 개편안의 경우 대부분의 은행이 ‘20.6월~’21.6월중 조기도입하였으며, 조기도입하지 않은 4개 은행(SC,씨티,케이,카카오)에 대해 금년부터 적용

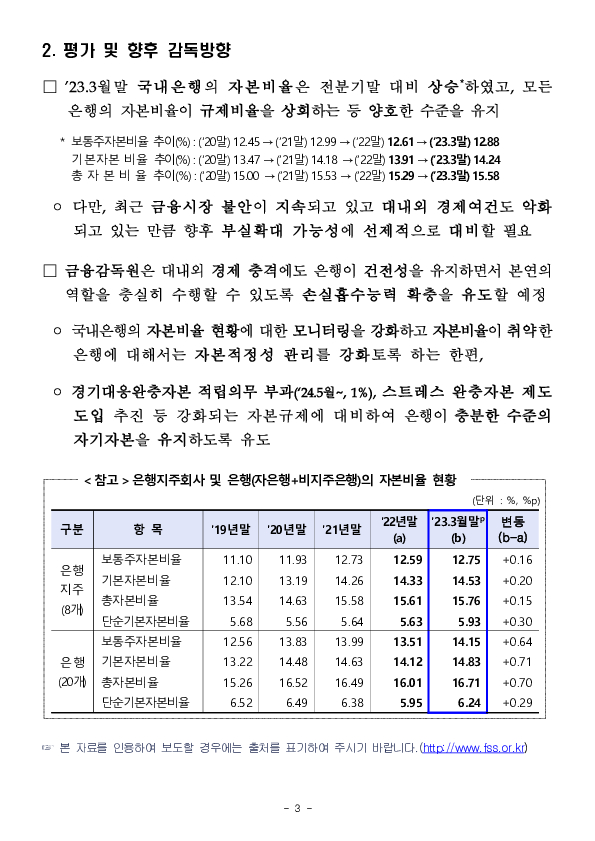

※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.