전세제도의 유래와 깡통전세의 위험성

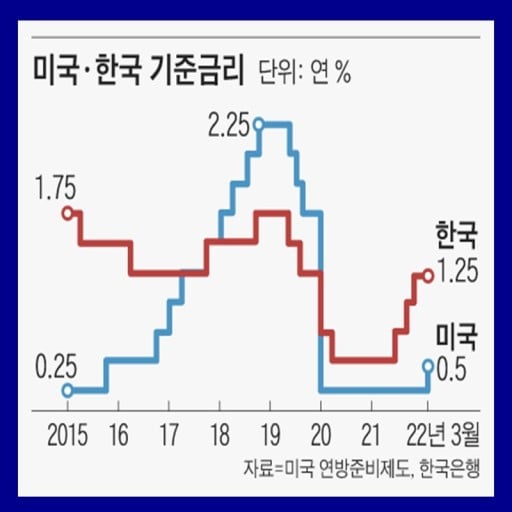

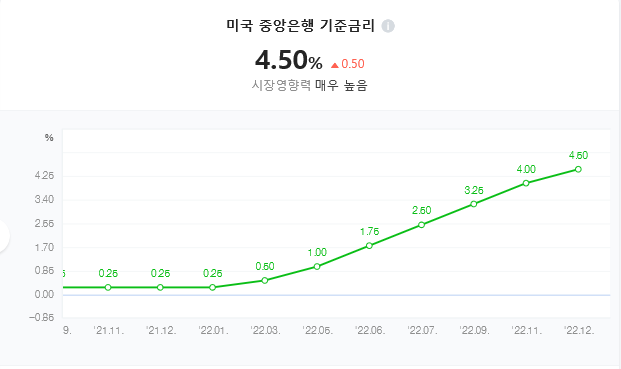

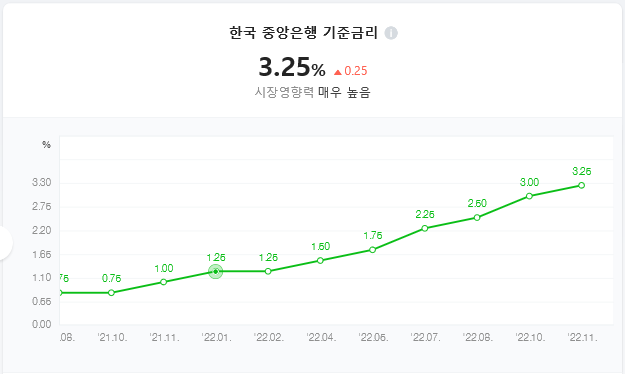

기준금리가 급격하게 오름에 따라 부동산 거래가 감소하고 가격이 하락하면서 역전세난에 대한 우려가 커지고 있습니다.

역전세난이란? 경기침체로 주택가격이 급락하면서 전세 시세가 계약 당시보다 하락해 임대인에게 보증금을 돌려주는 것이 어려워진 상황을 말합니다. 또한 깡통전세 라고 부르는 집값이 대출 및 전세보증금 합계에 미치지 못하는 사례도 발생하고 있습니다.

전세제도는 주택 가격의 일부를 보증금으로 맡기고 남의 집을 임차한뒤 계약기간이 끝나면 보증금을 돌려받는 주택임대차 유형입니다. 이는 조선시대의 전당에서 유래됐다는 설이 유력하게 전해지는데 농지를 담보로 돈을 빌리고 그 담보로 토지문서를 맡기는 제도였습니다. 이후 전세제도는 일제강점기를 거치면서 보편화 되었고 1876년 강화도 조약에 따른 3개 항구 개항과 일본인 거류지 조성, 농촌 인구의 이동 등으로 서울의 인구가 늘어나면서 활성화 됐다는 것입니다.

1910년 조선총독부에서 만든 조선 관습조사보고서에는 전세는 조선에서 가장 일반적인 가옥 임대차 방법으로 소개하고 있고 1950년대 6.25전쟁과 1960~70년대 산업화 과정에서 도시의 주택난이 심화되면서 우리나라만의 특수한 제도로 자리잡게 되었습니다.

역전세 대출은 1997년 외환위기 이후 정부의 기금 등의 예산을 활용해 집주인에게 집을 담보로 전세금 반환자금 일부를 빌려주는 제도로 시행된바 있습니다. 또한 역전세 현상에 따라 부동산이 하락하면서 기존보다 내린 전세 값만큼 돈을 돌려달라는 세입자들의 요구에 당장 새로운 세입자나 목돈을 구하지 못한 집주인들이 분쟁을 해결하는 방안으로 세입자들에게 매달 이자를 주기도 했습니다. 그런데 최근 금리상승으로 인해 외환 위기에 버금가는 주택가격 하락이 예고되면서 역전세에 대한 우려가 다시 커지고 있습니다.

최근 머니투데이 뉴스에 따르면 집주인이 전세금 하락분에 대한 5% 내외 이자를 세입자에게 지급하기로 약속하고 전세계약을 연장하는 사례도 있는 것으로 조사되었고 깡통전세에 대한 경고 기사도 매일 쏟아지고 있습니다.

깡통전세는 통상적으로 주택담보대출과 전세금을 합한 금액이 집값의 80퍼센트를 넘어서면 깡통전세로 보고 있으며 2013년 전세주택 중 9.7퍼센트가 깡통전세로 분류되기도 했는데 금번 상황은 더 심각할 수 있다는 전망입니다. 깡통전세가 사회에 미치는 영향은 자금 유동성 악화로 집주인이나 세입자 모두 자금회전이 어렵게 되어 대출과 이자 부담이 발생하게 되고 분쟁에 따른 추가 비용도 발생하게 됩니다. 최악의 경우 과거의 IMF나 금융위기때 처럼 집주인과 세입자 간 전세 분쟁이 급증할 소지도 있습니다. 특히 전세 이용자의 절반이 2030 청년세대이고 나머지도 신용등급이 낮거나 혹은 자본금이 부족한 서민들이 많기 때문에 사회 갈등의 요인이 될 수 있습니다.

당분간은 기준금리 인상이 계속될 것이며 정부도 대책수립에 고심하고 있지만 최소한 2~3년은 부동산 가격이 떨어질 것으로 전망하는 전문가들이 많아 부동산 시장의 혼란은 상당기간 지속될 것으로 보이기 때문에 집주인과 세입자 모두 분쟁보다는 정부정책에 관심을 가지면서 해결방안을 상호 고민해야할 시기입니다.