금감원, ETF 및 ELD 관련 간담회 개최

26. 04. 09

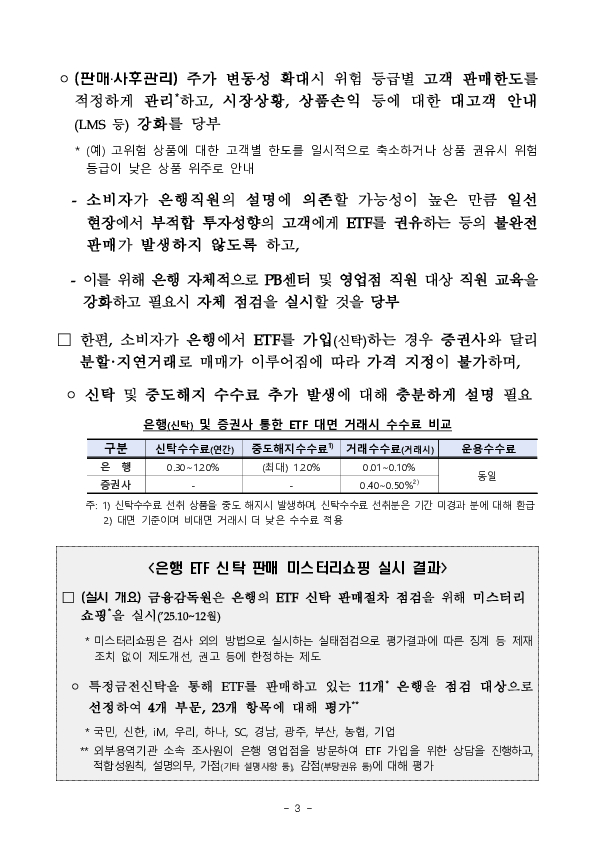

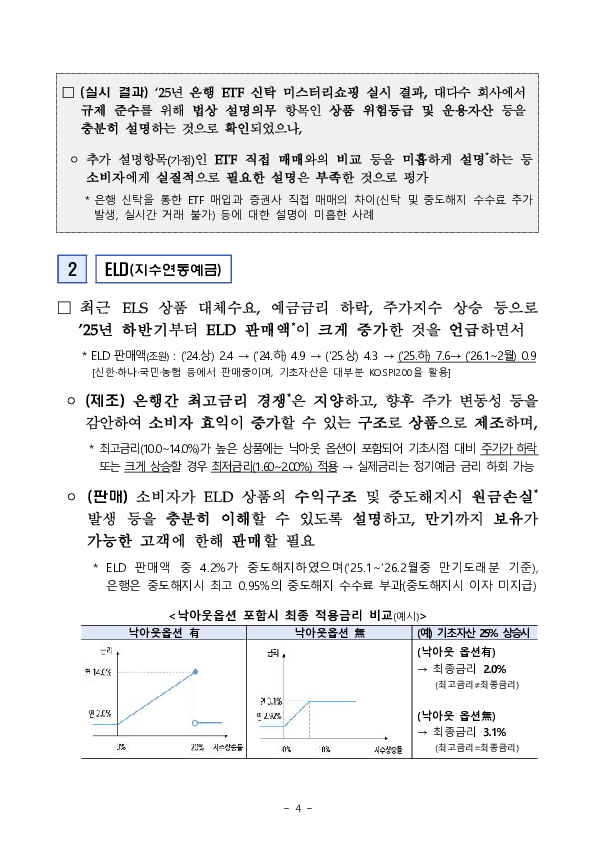

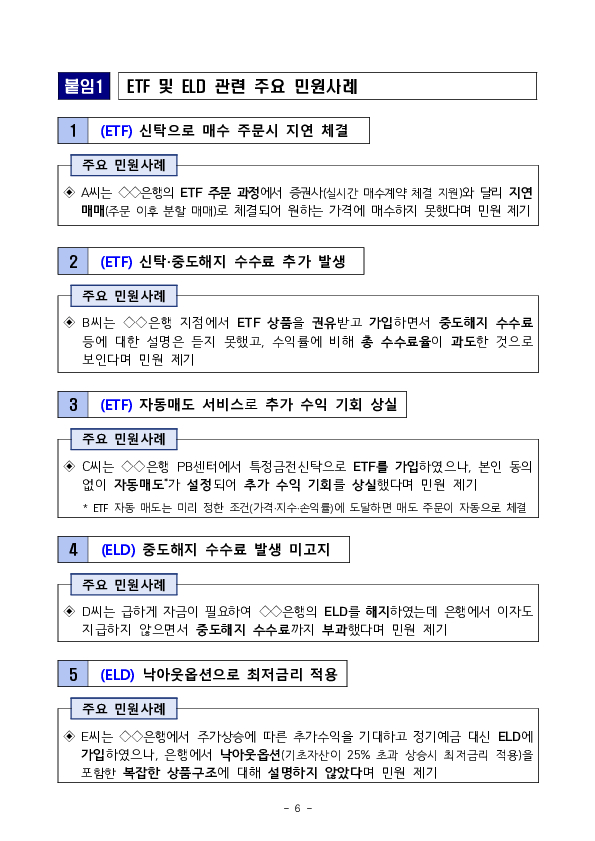

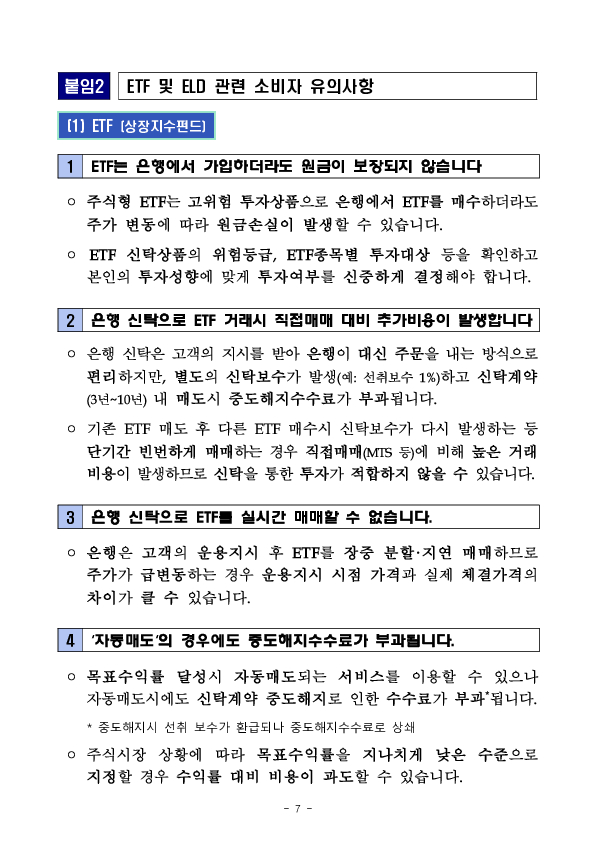

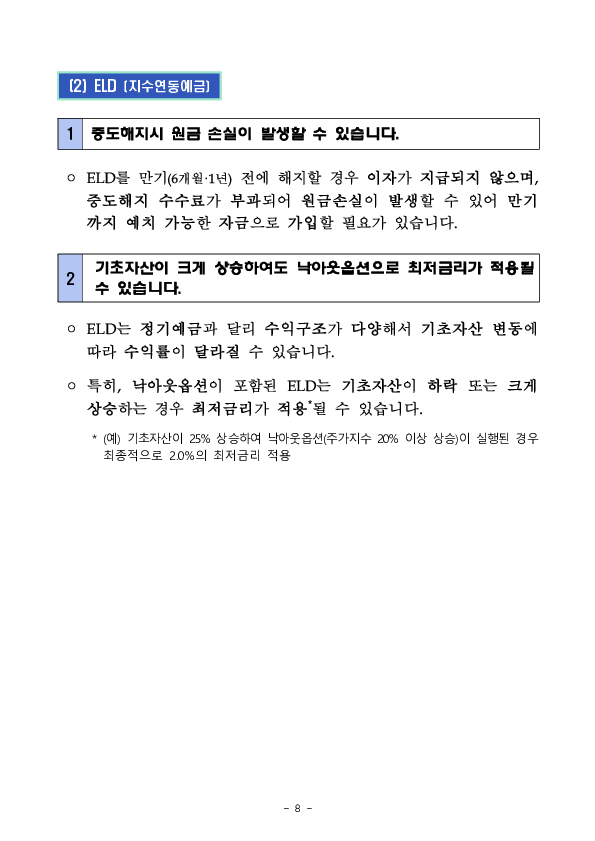

ㅁ ''25년 하반기부터 은행권의 ETF 및 ELD의 판매가 증가한 가운데 최근 중동상황 등으로 기초자산의 변동성이 확대되고 있어nn ㅇ 간담회를 통해 리스크관리 강화와 함께 미스터리쇼핑 미흡사항과 민원 등을 통해 제기된 상품 제조(선정),판매시 유의사항 등을 당부nnㅁ (ETF) 고위험(1등급) 상품 판매 비중 확대 등으로 은행에서 상품 선정, 고객별 한도관리, 대고객 안내 등을 강화하며,nn ㅇ 고객이 ETF를 은행에서 신탁으로 가입시 증권사와 달리 ① 실시간 거래 불가(시차 발생), ② 매매가격 지정 불가(신탁금액 내 매수), ③ 신탁수수료(연 0.3~1.2%), 중도해지수수료(최대 1.2%) 발생 등을 안내하고,nn ㅇ 영업현장에서 불완전판매가 발생하지 않도록 영업점(PB 등) 직원교육, 자체점검 실시 등 내부통제 강화 필요nnㅁ (ELD) 은행간 높은 최고금리 경쟁보다는 향후 주가 변동성을 감안하여 소비자의 효익을 증가시킬 수 있는 구조로 상품을 제조하며,nn ㅇ 정기예금과 달리 상품구조(수익률, 낙아웃옵션 등)가 복잡하며, 중도 해지시 원금손실(수수료)이 발생할 수 있음을 판매시 충분하게 설명 필요

ㅁ ''25년 하반기부터 은행권의 ETF 및 ELD의 판매가 증가한 가운데 최근 중동상황 등으로 기초자산의 변동성이 확대되고 있어nn ㅇ 간담회를 통해 리스크관리 강화와 함께 미스터리쇼핑 미흡사항과 민원 등을 통해 제기된 상품 제조(선정),판매시 유의사항 등을 당부nnㅁ (ETF) 고위험(1등급) 상품 판매 비중 확대 등으로 은행에서 상품 선정, 고객별 한도관리, 대고객 안내 등을 강화하며,nn ㅇ 고객이 ETF를 은행에서 신탁으로 가입시 증권사와 달리 ① 실시간 거래 불가(시차 발생), ② 매매가격 지정 불가(신탁금액 내 매수), ③ 신탁수수료(연 0.3~1.2%), 중도해지수수료(최대 1.2%) 발생 등을 안내하고,nn ㅇ 영업현장에서 불완전판매가 발생하지 않도록 영업점(PB 등) 직원교육, 자체점검 실시 등 내부통제 강화 필요nnㅁ (ELD) 은행간 높은 최고금리 경쟁보다는 향후 주가 변동성을 감안하여 소비자의 효익을 증가시킬 수 있는 구조로 상품을 제조하며,nn ㅇ 정기예금과 달리 상품구조(수익률, 낙아웃옵션 등)가 복잡하며, 중도 해지시 원금손실(수수료)이 발생할 수 있음을 판매시 충분하게 설명 필요※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.