2024년 실손의료보험 사업실적(잠정)

25. 05. 12

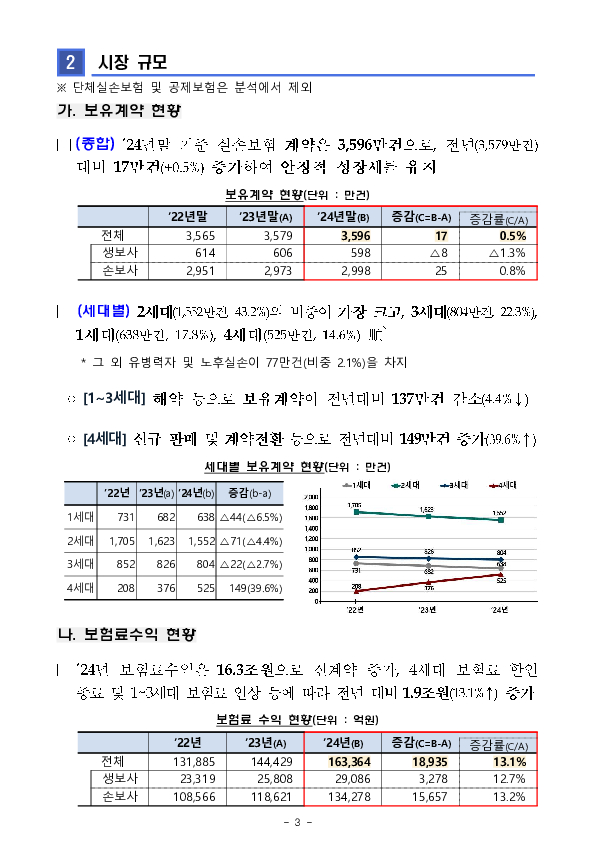

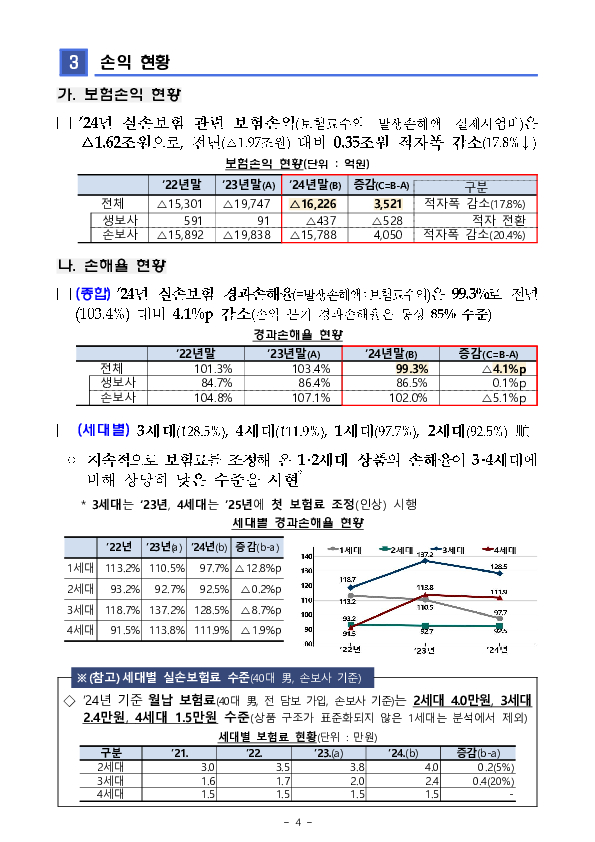

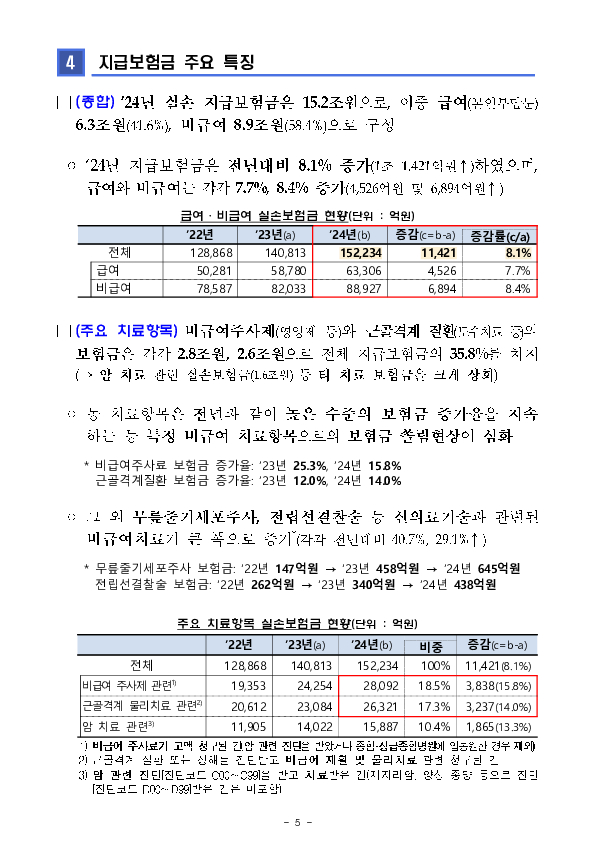

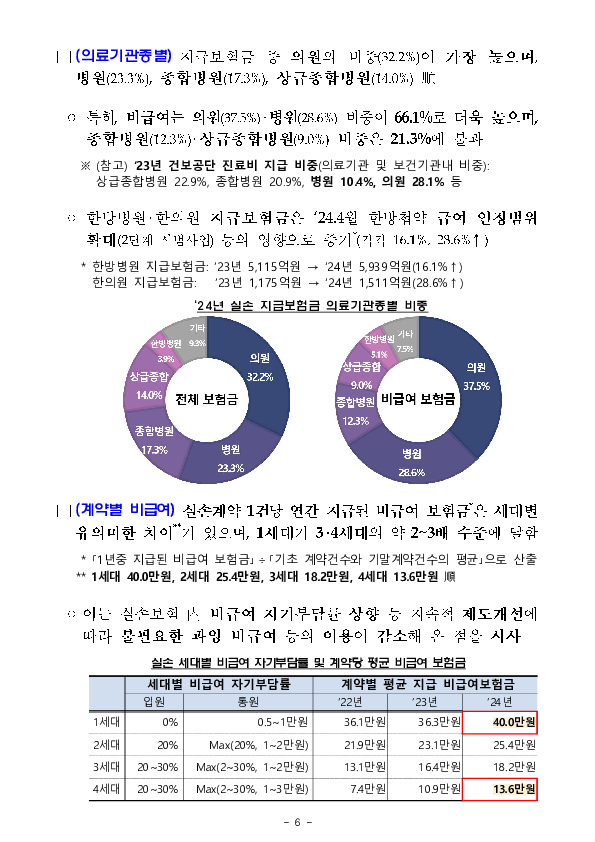

1. 주요 실적nnㅁ (보험손익) '24년 실손의료보험(이하 '실손보험') 관련 보험손익은 △1.62조원으로, 전년(△1.97조원) 대비 0.35조원 적자폭 감소nnㅁ (손해율) '24년 실손보험 경과손해율은 99.3%로 전년(103.4%) 대비 4.1%p 개선nn ㅇ 지속적으로 보험료를 조정한 1,2세대 상품이 3,4세대에 비해 낮은 손해율 시현nn * 1세대97.7%, 2세대 92.5%, 3세대 128.5%, 4세대 111.9%(손익 분기 손해율은 통상 85% 수준)nn ※ (참고) '24년 실손 월납 보험료는 2세대 4.0만원, 3세대 2.4만원, 4세대 1.5만원 수준(40대 男 기준)nn2. 지급보험금 현황 및 주요특징nnㅁ (종합) '24년 실손보험 지급보험금은 15.2조원으로, 전년(14.1조원) 대비 8.1% 증가nnㅁ (주요 항목) 비급여 주사제(2.8조원)와 도수치료 등 근골격계 질환 치료(2.6조원)가 전체 보험금의 35.8%를 차지(암 치료(1.6조원) 등 他 치료 보험금을 크게 상회)nn ㅇ 상기 치료항목의 보험금은 높은 수준의 증가율*을 지속하는 등 쏠림현상 심화nn * [비급여 주사제] '23년 25.3%, '24년 15.8% 증가, [도수치료 등] '23년 12.0%, '24년 14.0% 증가nnnㅁ (의료기관종별) 전체 지급보험금 중 의원의 비중(32.2%)이 가장 높으며, 병원(23.3%), 종합병원(17.3%), 상급종합병원(14.0%) 順*nn * 특히, 비급여 지급보험금 중 의원(37.5%),병원(28.6%) 비중은 더욱 높음nnㅁ (계약별) 실손계약 1건당 연간 지급된 '비급여 보험금'은 세대별 유의미한 차이'가 있으며, 1세대가 3,4세대의 약 2~3배 수준에 달함nn * [비급여 보험금]1세대 40.0만원, 2세대 25.4만원, 3세대 18.2만원, 4세대 13.6만원 順nn→ (감독방향) 과잉 의료이용,비급여 쏠림 지속으로 인한 국민의 경제적 부담,의료 왜곡 심화 등을 방지하기 위해 실손개혁을 차질없이 이행할 예정

1. 주요 실적nnㅁ (보험손익) '24년 실손의료보험(이하 '실손보험') 관련 보험손익은 △1.62조원으로, 전년(△1.97조원) 대비 0.35조원 적자폭 감소nnㅁ (손해율) '24년 실손보험 경과손해율은 99.3%로 전년(103.4%) 대비 4.1%p 개선nn ㅇ 지속적으로 보험료를 조정한 1,2세대 상품이 3,4세대에 비해 낮은 손해율 시현nn * 1세대97.7%, 2세대 92.5%, 3세대 128.5%, 4세대 111.9%(손익 분기 손해율은 통상 85% 수준)nn ※ (참고) '24년 실손 월납 보험료는 2세대 4.0만원, 3세대 2.4만원, 4세대 1.5만원 수준(40대 男 기준)nn2. 지급보험금 현황 및 주요특징nnㅁ (종합) '24년 실손보험 지급보험금은 15.2조원으로, 전년(14.1조원) 대비 8.1% 증가nnㅁ (주요 항목) 비급여 주사제(2.8조원)와 도수치료 등 근골격계 질환 치료(2.6조원)가 전체 보험금의 35.8%를 차지(암 치료(1.6조원) 등 他 치료 보험금을 크게 상회)nn ㅇ 상기 치료항목의 보험금은 높은 수준의 증가율*을 지속하는 등 쏠림현상 심화nn * [비급여 주사제] '23년 25.3%, '24년 15.8% 증가, [도수치료 등] '23년 12.0%, '24년 14.0% 증가nnnㅁ (의료기관종별) 전체 지급보험금 중 의원의 비중(32.2%)이 가장 높으며, 병원(23.3%), 종합병원(17.3%), 상급종합병원(14.0%) 順*nn * 특히, 비급여 지급보험금 중 의원(37.5%),병원(28.6%) 비중은 더욱 높음nnㅁ (계약별) 실손계약 1건당 연간 지급된 '비급여 보험금'은 세대별 유의미한 차이'가 있으며, 1세대가 3,4세대의 약 2~3배 수준에 달함nn * [비급여 보험금]1세대 40.0만원, 2세대 25.4만원, 3세대 18.2만원, 4세대 13.6만원 順nn→ (감독방향) 과잉 의료이용,비급여 쏠림 지속으로 인한 국민의 경제적 부담,의료 왜곡 심화 등을 방지하기 위해 실손개혁을 차질없이 이행할 예정nn※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.