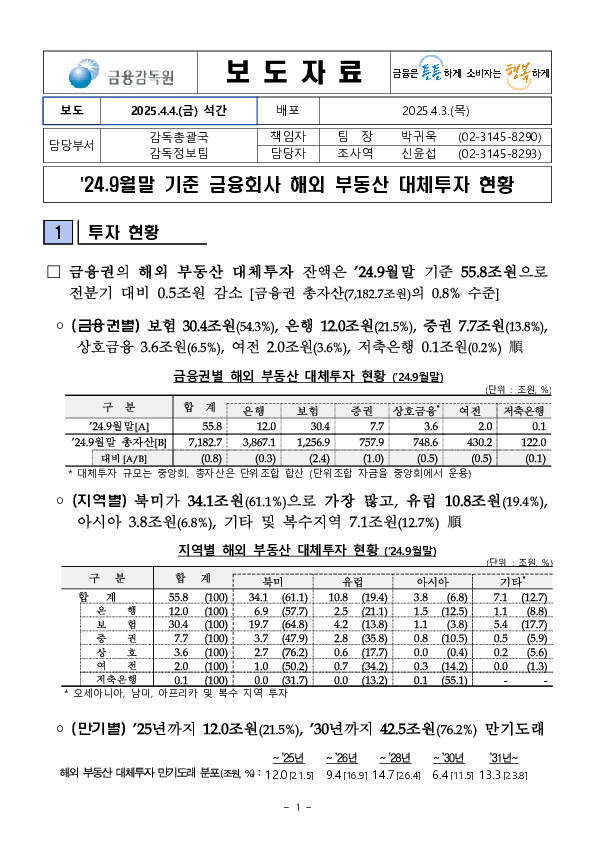

'24.9월말 기준 금융회사 해외 부동산 대체투자 현황

25. 04. 04

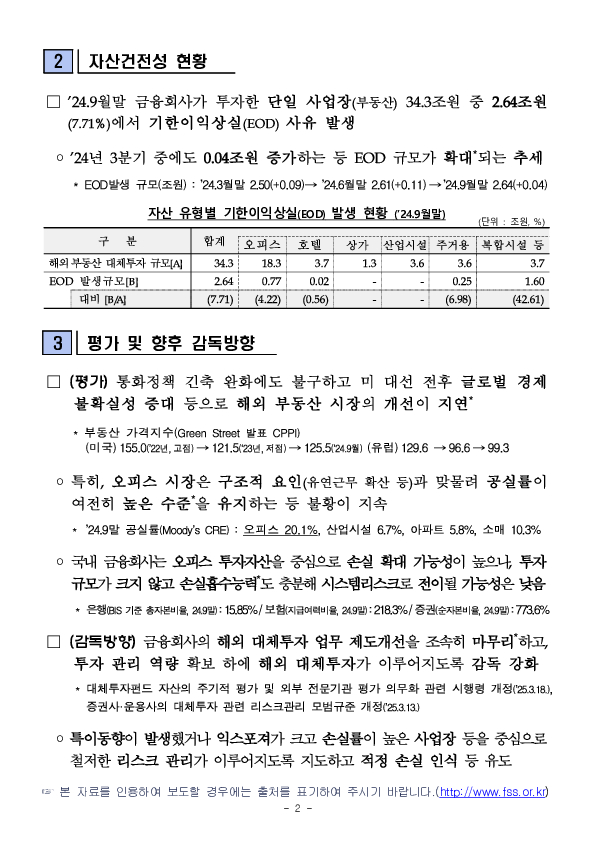

□ (평가) 통화정책 긴축 완화에도 불구하고 미 대선 전후 글로벌 경제 불확실성 증대 등으로 해외 부동산 시장의 개선이 지연*nn * 부동산 가격지수(Green Street 발표 CPPI) (미국) 155.0(’22년,고점) →121.5(‘23년,저점)→ 125.5(‘24.9월) (유럽) 129.6 → 96.6 → 99.3nn ㅇ 특히, 오피스 시장은 구조적 요인(유연근무 확산 등)과 맞물려 공실률이 여전히 높은 수준*을 유지하는 등 불황이 지속nn * ’24.9말 공실률(Moody’s CRE) : 오피스 20.1%, 산업시설 6.7%, 아파트 5.8%, 소매 10.3%nn ㅇ 국내 금융회사는 오피스 투자자산을 중심으로 손실 확대 가능성이 높으나, 투자규모가 크지 않고 손실흡수능력*도 충분해 시스템리스크로 전이될 가능성은 낮음nn * 은행(BIS 기준 총자본비율, 24.9말) : 15.85%/보험(지급여력비율, 24.9말) : 218.3%/증권(순자본비율, 24.9말) : 773.6%nn□ (감독방향) 금융회사의 해외 대체투자 업무 제도개선을 조속히 마무리*하고, 투자 관리 역량 확보 하에 해외 대체투자가 이루어지도록 감독 강화nn * 대체투자펀드 자산의 주기적 평가 및 외부 전문기관 평가 의무화 관련 시행령 개정(’25.3.18.), 증권사,운용사의 대체투자 관련 리스크관리 모범규준 개정(’25.3.13.)nn ㅇ 특이동향이 발생했거나 익스포져가 크고 손실률이 높은 사업장 등을 중심으로 철저한 리스크 관리가 이루어지도록 지도하고 적정 손실 인식 등 유도

□ (평가) 통화정책 긴축 완화에도 불구하고 미 대선 전후 글로벌 경제 불확실성 증대 등으로 해외 부동산 시장의 개선이 지연*nn * 부동산 가격지수(Green Street 발표 CPPI) (미국) 155.0(’22년,고점) →121.5(‘23년,저점)→ 125.5(‘24.9월) (유럽) 129.6 → 96.6 → 99.3nn ㅇ 특히, 오피스 시장은 구조적 요인(유연근무 확산 등)과 맞물려 공실률이 여전히 높은 수준*을 유지하는 등 불황이 지속nn * ’24.9말 공실률(Moody’s CRE) : 오피스 20.1%, 산업시설 6.7%, 아파트 5.8%, 소매 10.3%nn ㅇ 국내 금융회사는 오피스 투자자산을 중심으로 손실 확대 가능성이 높으나, 투자규모가 크지 않고 손실흡수능력*도 충분해 시스템리스크로 전이될 가능성은 낮음nn * 은행(BIS 기준 총자본비율, 24.9말) : 15.85%/보험(지급여력비율, 24.9말) : 218.3%/증권(순자본비율, 24.9말) : 773.6%nn□ (감독방향) 금융회사의 해외 대체투자 업무 제도개선을 조속히 마무리*하고, 투자 관리 역량 확보 하에 해외 대체투자가 이루어지도록 감독 강화nn * 대체투자펀드 자산의 주기적 평가 및 외부 전문기관 평가 의무화 관련 시행령 개정(’25.3.18.), 증권사,운용사의 대체투자 관련 리스크관리 모범규준 개정(’25.3.13.)nn ㅇ 특이동향이 발생했거나 익스포져가 크고 손실률이 높은 사업장 등을 중심으로 철저한 리스크 관리가 이루어지도록 지도하고 적정 손실 인식 등 유도※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.