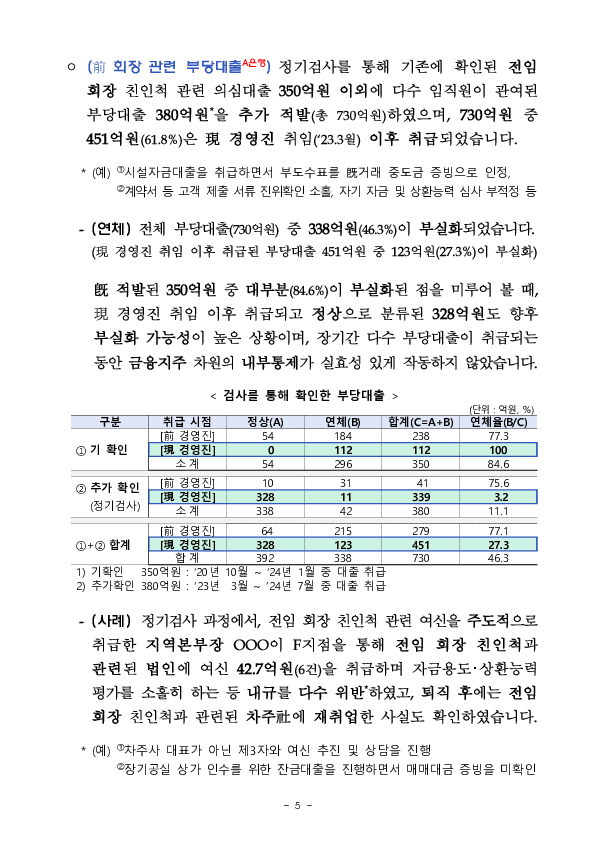

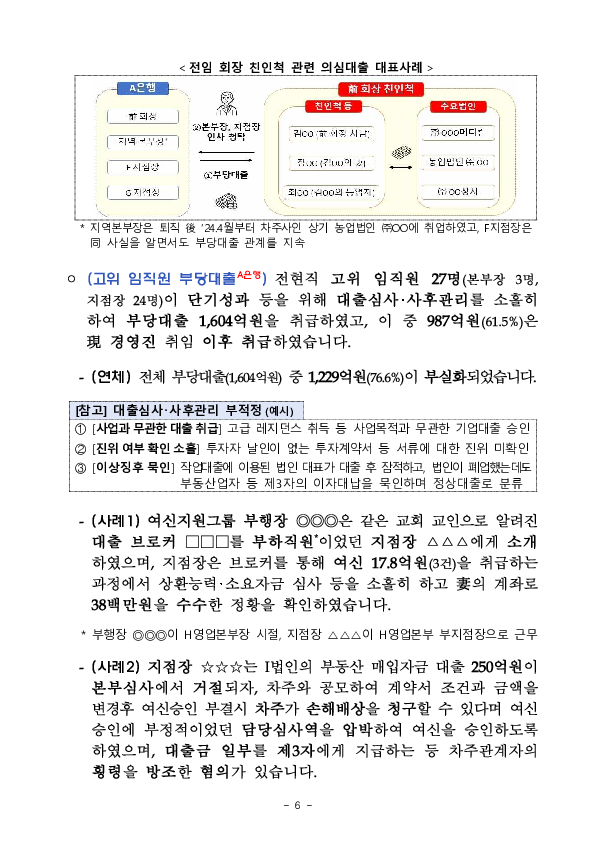

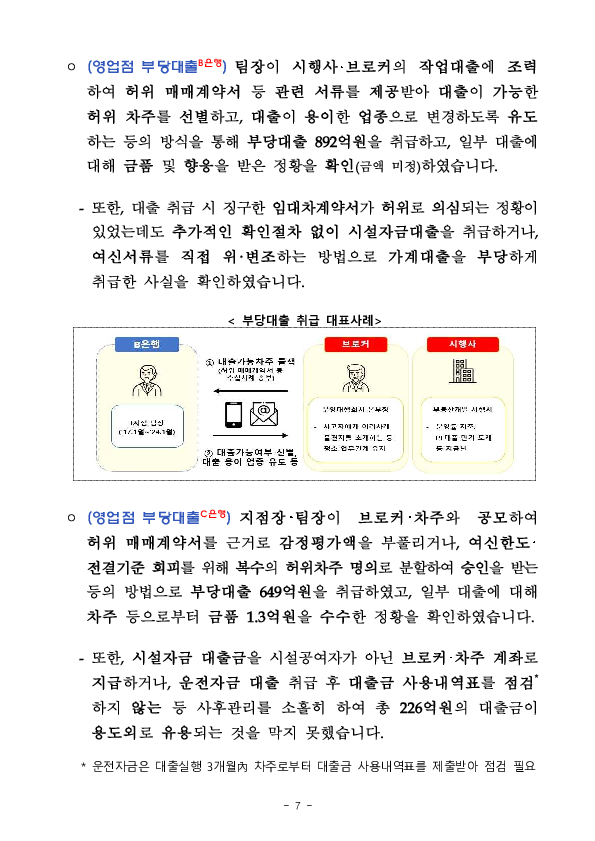

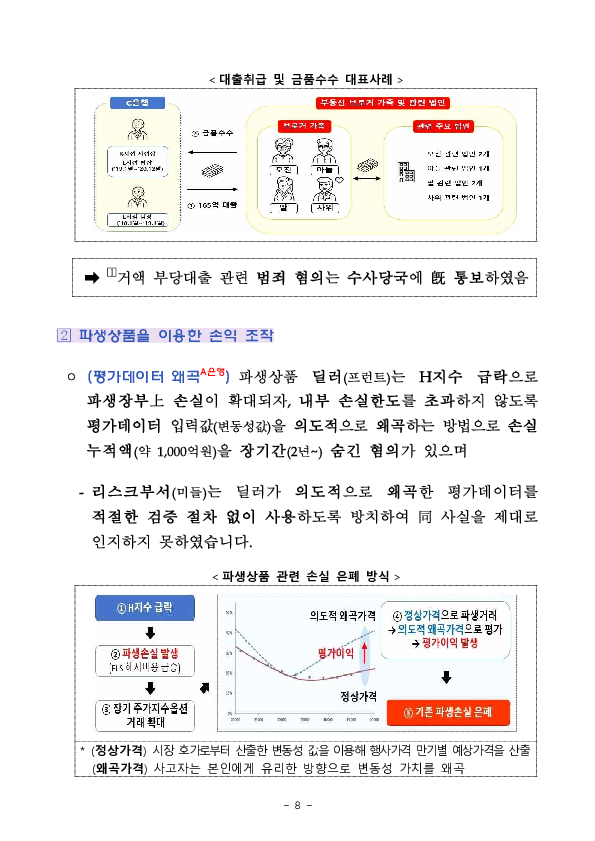

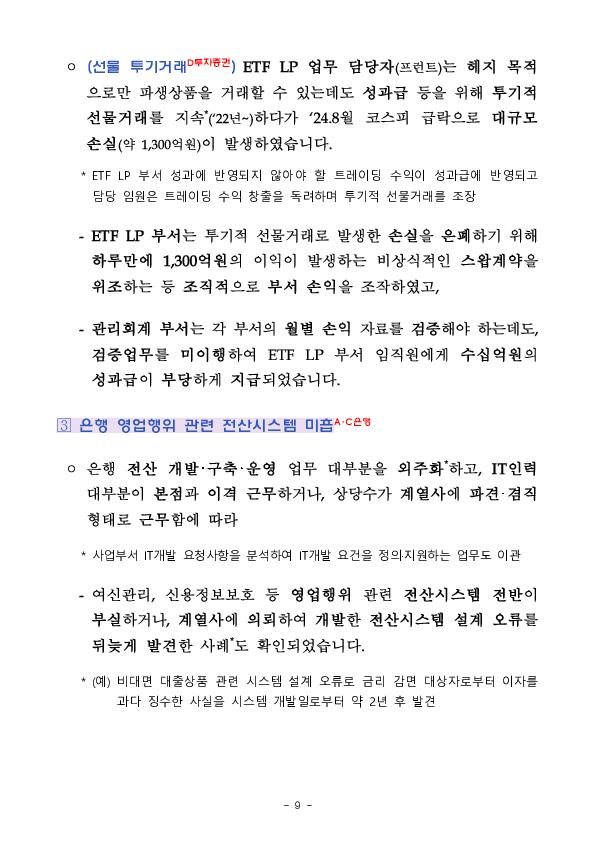

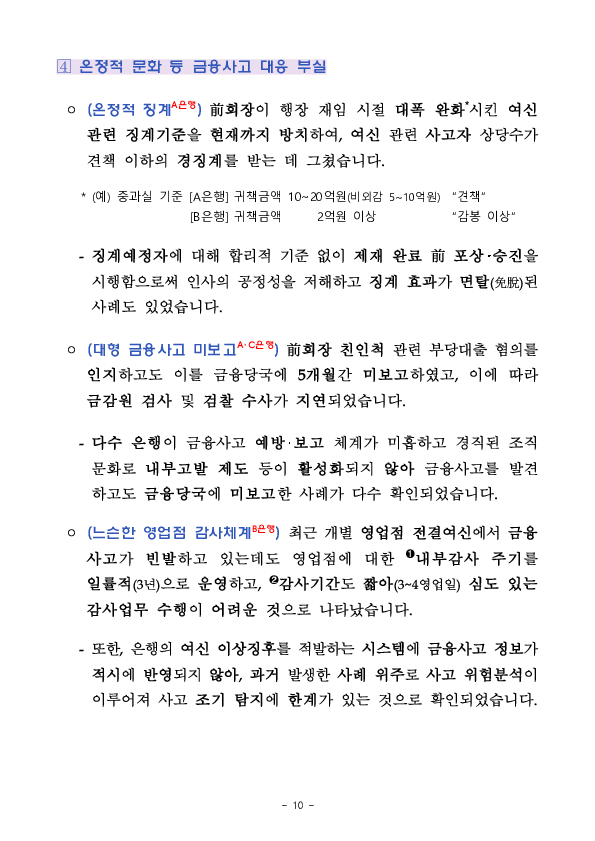

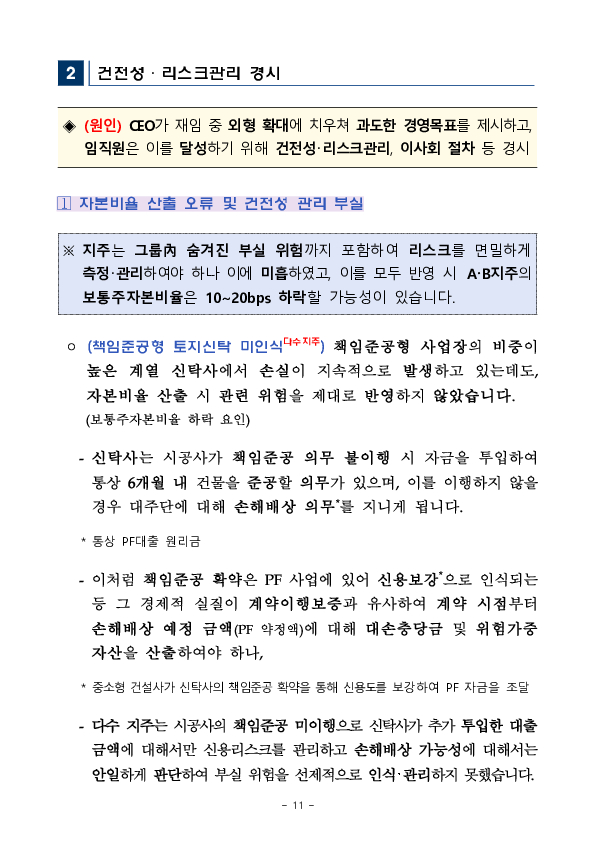

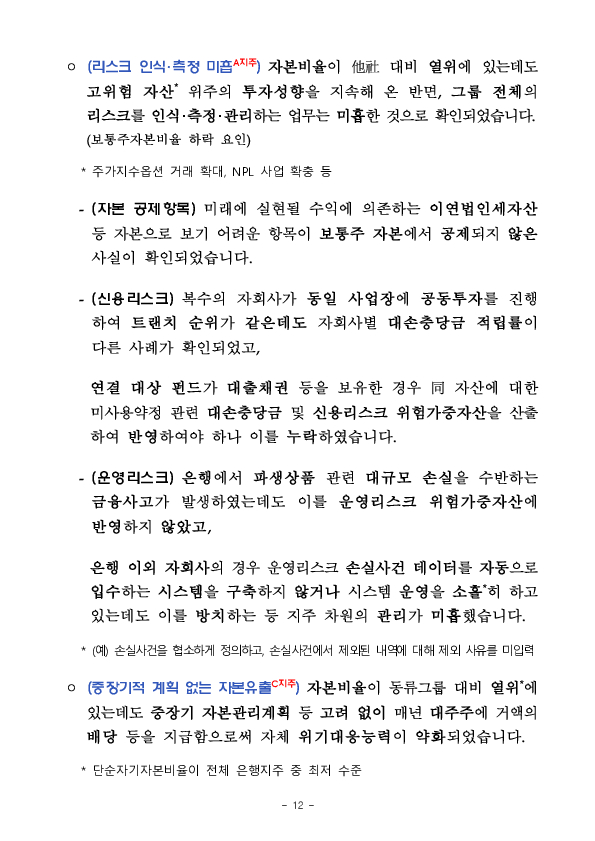

'24년 지주,은행 등 주요 검사결과 기자설명회 개최

25. 02. 04

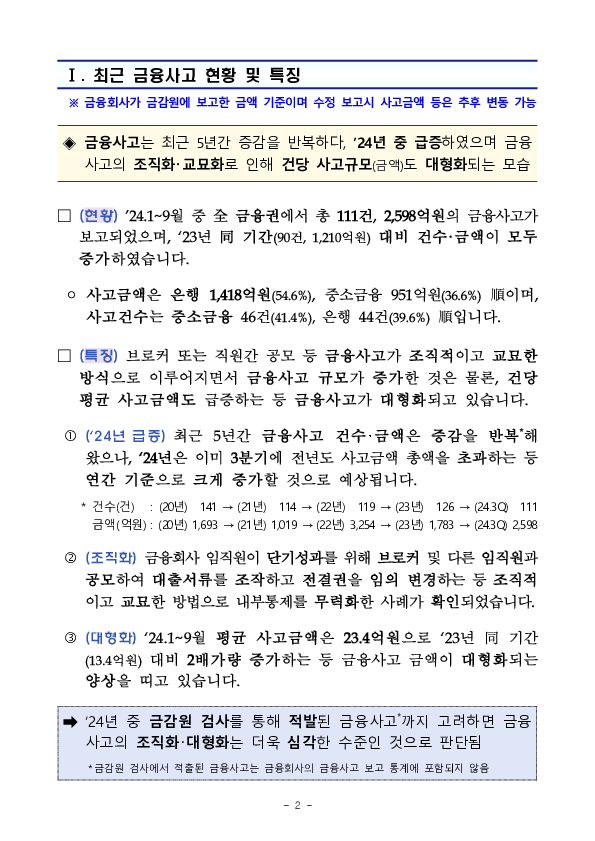

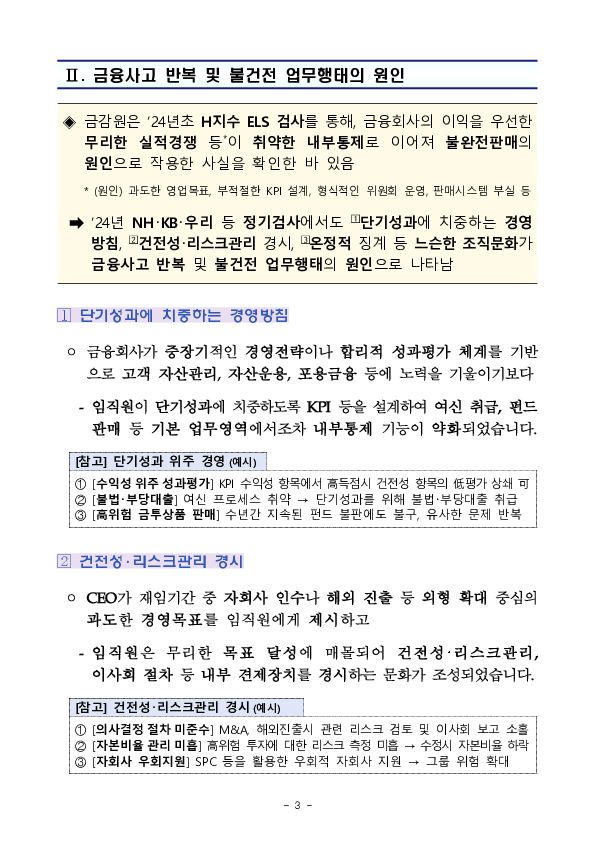

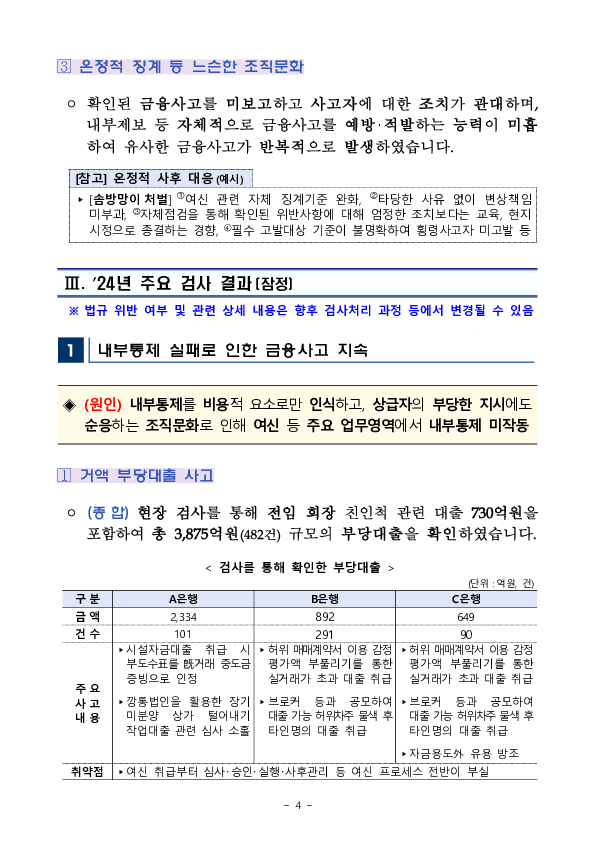

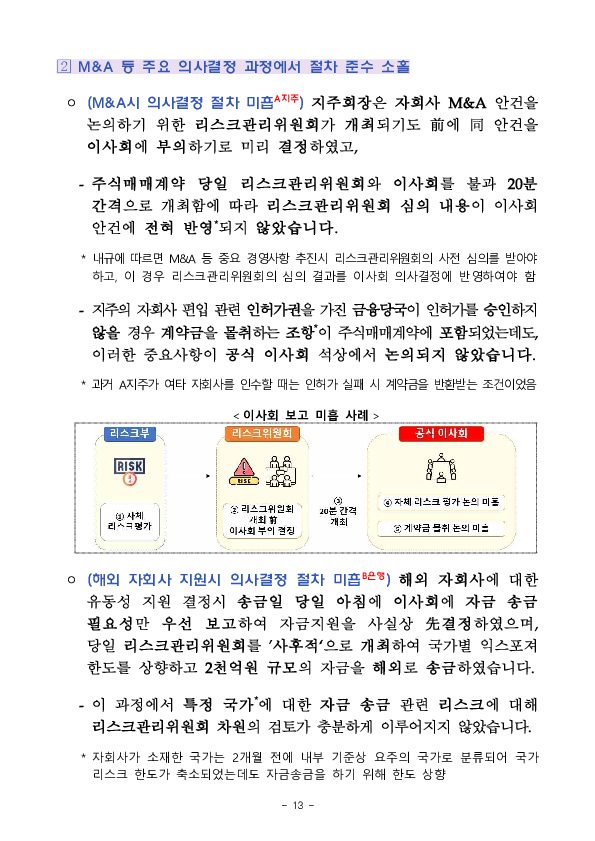

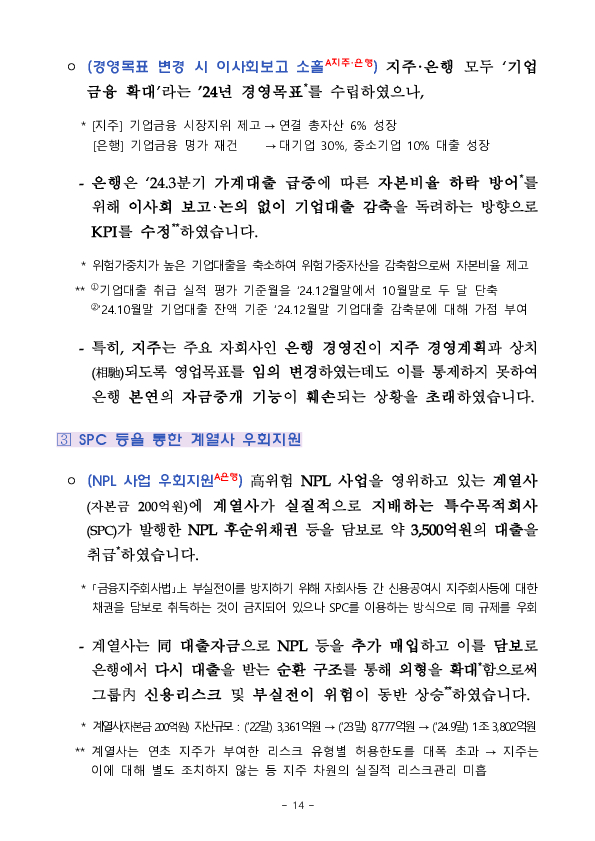

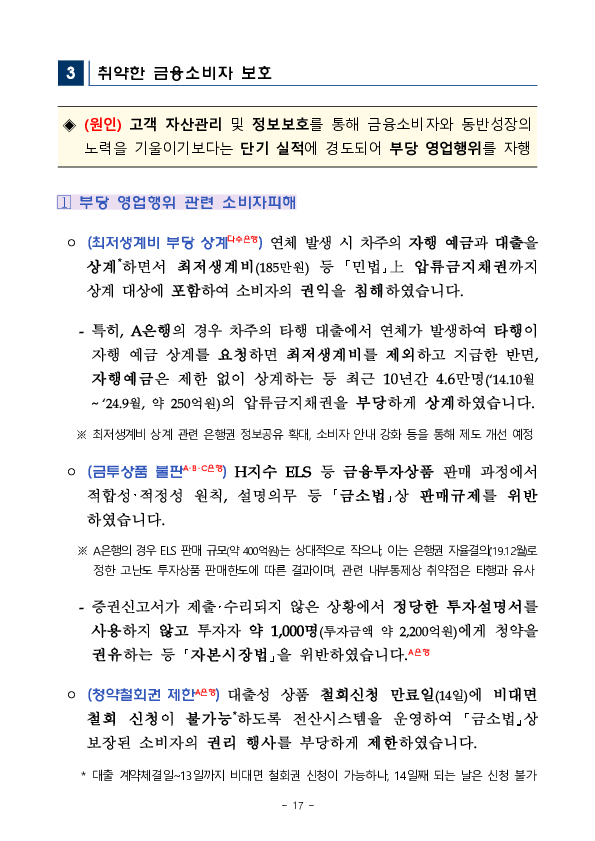

◈ (원인) ’24년 검사결과 단기성과 치중, 건전성?리스크관리 경시, 온정적 조직문화 등으로 거액 부당대출 등 금융사고와 불건전 업무행태가 반복 발생nn① 내부통제 실패로 인한 금융사고 지속n ? 前회장 친인척 관련 부당대출 380억원 추가 적발(총 금액 730억원)n ? 고위 임직원들의 부당대출 취급 3,145억원, 금품수수 사례 다수 적발*n * [부당대출/금품수수] (A은행) 1,604억원/38백만원, (B은행) 892억원/미정, (C은행) 649억원/1.3억원n ? 파생딜러의 옵션 평가데이터 입력값 장기간(2년~) 왜곡을 통한 손실(약 1,000억원) 은폐 혐의n ? 금융사고 관련 예방?보고?고발?제재 등 全 단계 내부통제 부실nn② 단기 실적주의 및 건전성?리스크관리 경시n ? 책임준공형 PF 신탁 관련 위험가중자산 등 반영시 보통주자본비율 10~20bps 하락 예상n ? 규제를 우회(SPC 이용)*하는 방식으로 계열사 거액 대출(3,500억원), 지급보증(6,400억원)n *(예) 「지주회사법」上 계열사 채권 담보취득 금지→ 계열사가 사실상 지배하는 SPC 발행 채권을 담보로 대출n ? 자회사 M&A, 해외 자회사 자금지원 관련 리스크관리위원회 검토, 이사회 보고,논의 등 의사결정 절차 소홀로 경영진 견제장치 작동 미흡n ? 브릿지론을 부동산담보대출로 편법 취급(9,290억원), 이미 부실화된 해외 상업용부동산 담보대출(2,200억원)을 정상 신용등급으로 평가 후 기한 연장 등nn③ 취약한 금융소비자 보호n ? 연체대출을 법상 압류금지채권(최저생계비)과 상계, H지수 ELS를 포함한 금융투자상품 불완전판매 발생n ? 신용정보 부당조회, 고객 거래정보 제공 미통보 등 고객정보 보호 소홀nn→ (계획) 금감원은 ①실효성 있는 내부통제 구현, ②건전성?리스크관리 강화, ③조직문화 쇄신 등을 통해 은행권 內 누적된 문제점을 개선하기 위한 체계적인 감독방안을 마련하고, 확인된 위법행위에 대해서는 엄정 조치 예정

◈ (원인) ’24년 검사결과 단기성과 치중, 건전성?리스크관리 경시, 온정적 조직문화 등으로 거액 부당대출 등 금융사고와 불건전 업무행태가 반복 발생nn① 내부통제 실패로 인한 금융사고 지속n ? 前회장 친인척 관련 부당대출 380억원 추가 적발(총 금액 730억원)n ? 고위 임직원들의 부당대출 취급 3,145억원, 금품수수 사례 다수 적발*n * [부당대출/금품수수] (A은행) 1,604억원/38백만원, (B은행) 892억원/미정, (C은행) 649억원/1.3억원n ? 파생딜러의 옵션 평가데이터 입력값 장기간(2년~) 왜곡을 통한 손실(약 1,000억원) 은폐 혐의n ? 금융사고 관련 예방?보고?고발?제재 등 全 단계 내부통제 부실nn② 단기 실적주의 및 건전성?리스크관리 경시n ? 책임준공형 PF 신탁 관련 위험가중자산 등 반영시 보통주자본비율 10~20bps 하락 예상n ? 규제를 우회(SPC 이용)*하는 방식으로 계열사 거액 대출(3,500억원), 지급보증(6,400억원)n *(예) 「지주회사법」上 계열사 채권 담보취득 금지→ 계열사가 사실상 지배하는 SPC 발행 채권을 담보로 대출n ? 자회사 M&A, 해외 자회사 자금지원 관련 리스크관리위원회 검토, 이사회 보고,논의 등 의사결정 절차 소홀로 경영진 견제장치 작동 미흡n ? 브릿지론을 부동산담보대출로 편법 취급(9,290억원), 이미 부실화된 해외 상업용부동산 담보대출(2,200억원)을 정상 신용등급으로 평가 후 기한 연장 등nn③ 취약한 금융소비자 보호n ? 연체대출을 법상 압류금지채권(최저생계비)과 상계, H지수 ELS를 포함한 금융투자상품 불완전판매 발생n ? 신용정보 부당조회, 고객 거래정보 제공 미통보 등 고객정보 보호 소홀nn→ (계획) 금감원은 ①실효성 있는 내부통제 구현, ②건전성?리스크관리 강화, ③조직문화 쇄신 등을 통해 은행권 內 누적된 문제점을 개선하기 위한 체계적인 감독방안을 마련하고, 확인된 위법행위에 대해서는 엄정 조치 예정※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.

![일일 금융시장 동향[2.4일] PC 본문 이미지 1](https://ezloan.io/@/board/news/2025/02/thumb/5ac22171f08e3fffb67e09d26491fc75.pdf_1.jpg)

![일일 금융시장 동향[2.3일] PC 본문 이미지 1](https://ezloan.io/@/board/news/2025/02/thumb/84ec37896d67b55295b50f86300a1930.pdf_1.jpg)