25 회계연도 상장법인 재무제표와 내부회계관리제도 감사의견 분석 및 유의사항 안내

26. 06. 16

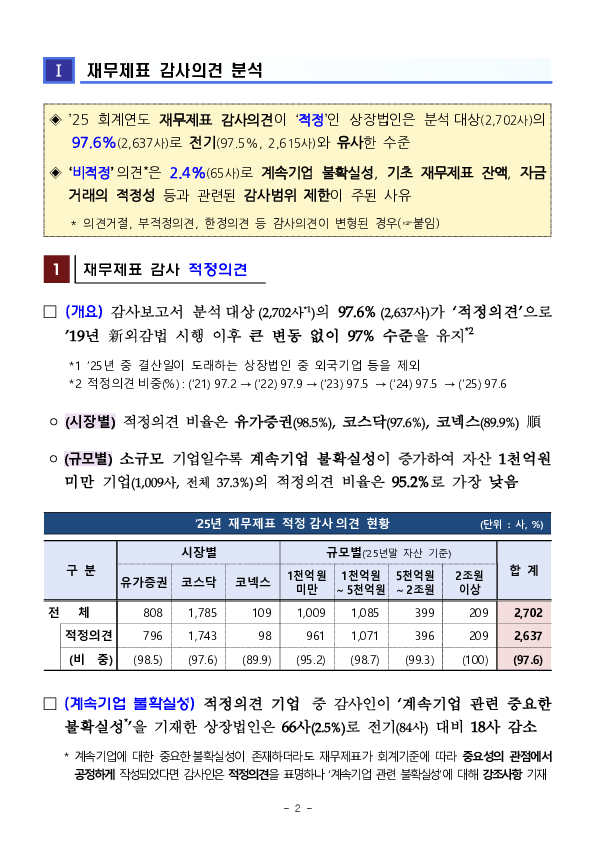

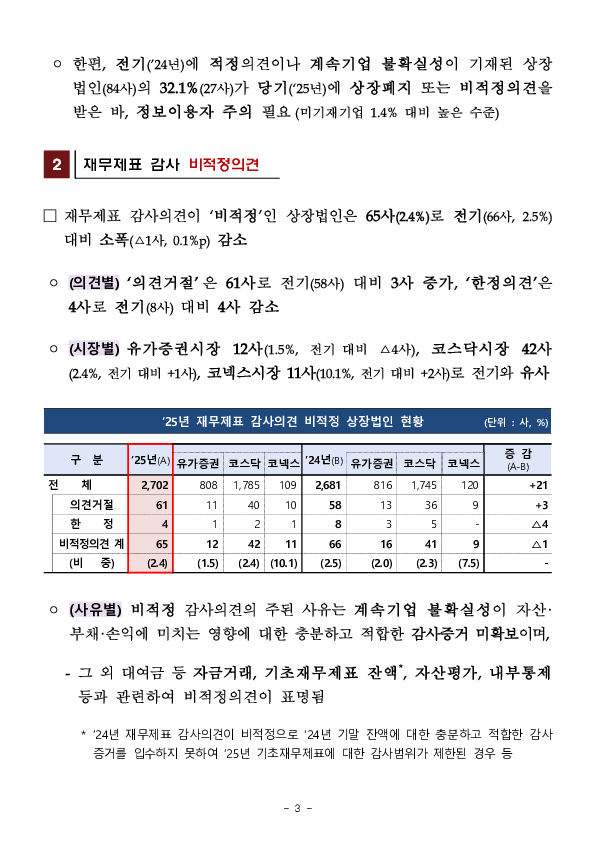

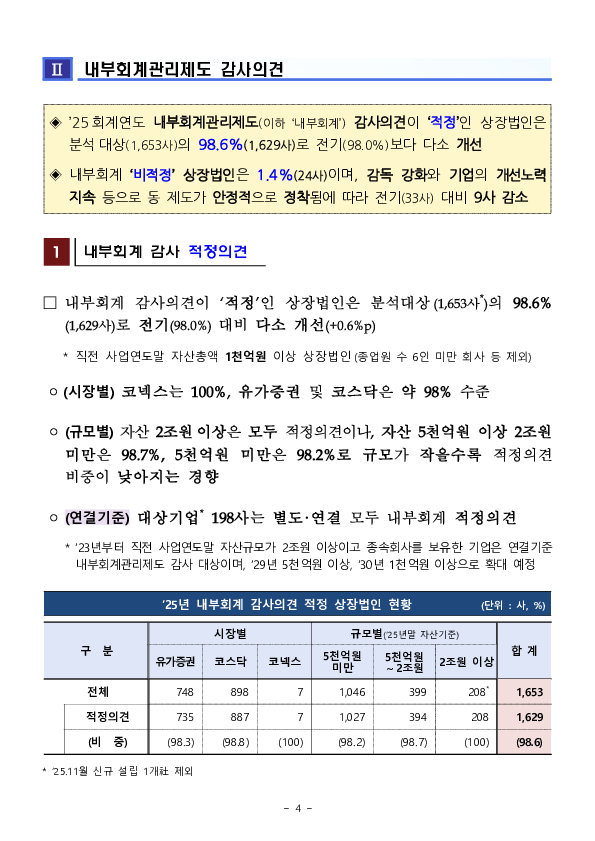

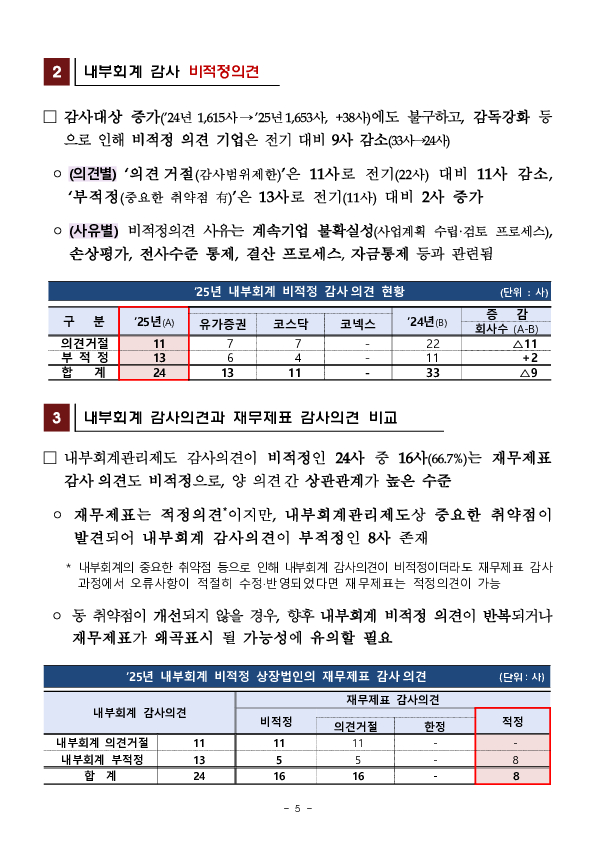

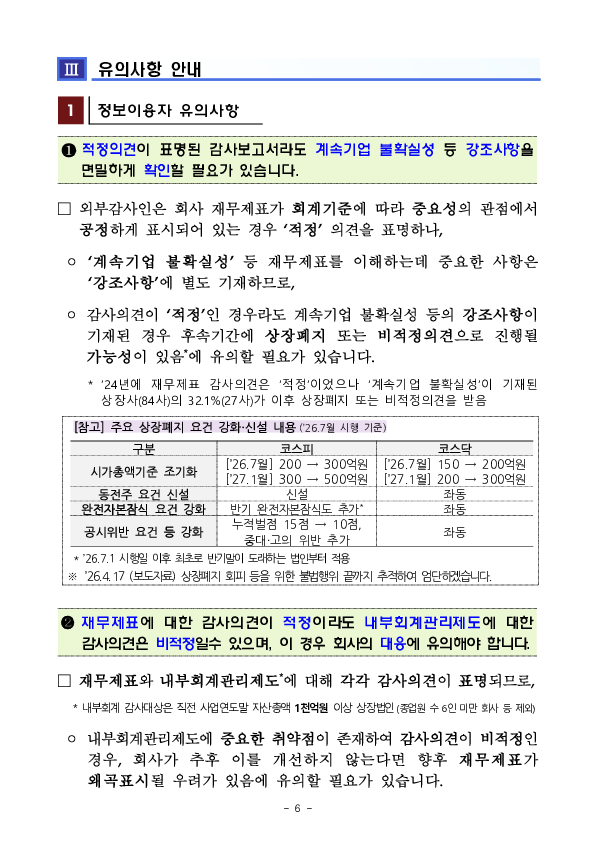

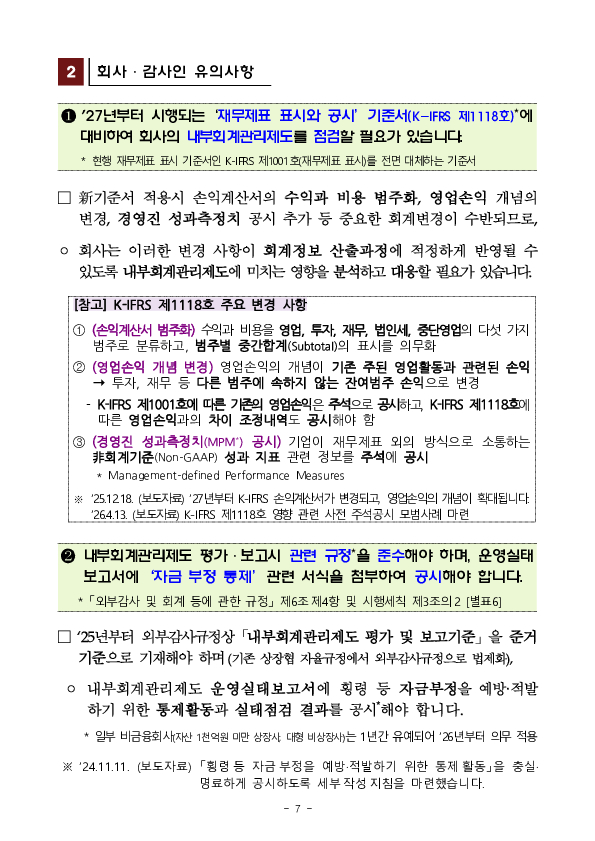

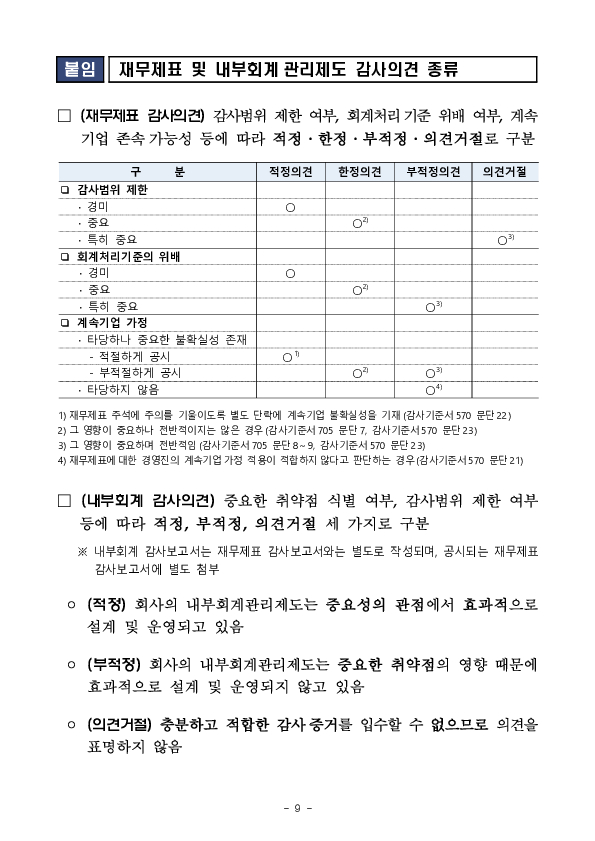

ㅁ (재무제표 감사의견) 25회계연도 상장법인의 재무제표 감사의견 '적정'비율은 97.6%(2,637사)로 전기와 유사(97.5%, 2,615사)한 수준입니다.nn ㅇ 재무제표 감사의견이 '적정'인 기업 중 감사인이 '계속기업 관련 중요한 불확실성'이 있다고 명시한 경우는 2.5%(66사)입니다.nn ㅇ '비적정' 감사의견의 주요 원인은 계속기업불확실성 및 자금거래, 기초 재무제표 잔액, 자산평가 등과 관련된 감사범위 제한입니다.nnnㅁ (내부회계 감사의견) '25회계연도 내부회계관리제도 감사의견 '적정'비율은 98.6%(1,629사)로 전기(98.0%, 1,582사)보다 다소 개선되었습니다.nn ㅇ 제도가 안정적으로 정착됨에 따라 내부회계 감사대상이 증가(+38사)하였음에도 비적정 기업수는 감소(△9사)하는 경향이 지속되고 있습니다.nn ㅇ 계속기업 불확실성 등으로 인한 감사범위 제한시 '의견거절', 자산평가 등의 통제 관련 중요한 취약점 존재시 '부적정의견'이 표명됩니다.nn[유의사항 안내]nnㅁ (정보이용자) 재무제표에 대한 감사의견이 적정의견이더라도, 회사에 대한 중요 정보인 계속기업 불확실성의 기재 여부, 내부회계관리제도 감사의견의 비적정 여부 등을 확인할 필요가 있습니다.nnㅁ (회사 및 외부감사인) 내부회계관리제도가 효과적으로 운영될 수 있도록 평가,보고 기준의 규정화, 회계기준 제,개정(K-IFRS 제1118호(‘27년 시행예정) 등), 회계부정 신고 포상금 제도 변경 등을 숙지할 필요가 있습니다.

ㅁ (재무제표 감사의견) 25회계연도 상장법인의 재무제표 감사의견 '적정'비율은 97.6%(2,637사)로 전기와 유사(97.5%, 2,615사)한 수준입니다.nn ㅇ 재무제표 감사의견이 '적정'인 기업 중 감사인이 '계속기업 관련 중요한 불확실성'이 있다고 명시한 경우는 2.5%(66사)입니다.nn ㅇ '비적정' 감사의견의 주요 원인은 계속기업불확실성 및 자금거래, 기초 재무제표 잔액, 자산평가 등과 관련된 감사범위 제한입니다.nnnㅁ (내부회계 감사의견) '25회계연도 내부회계관리제도 감사의견 '적정'비율은 98.6%(1,629사)로 전기(98.0%, 1,582사)보다 다소 개선되었습니다.nn ㅇ 제도가 안정적으로 정착됨에 따라 내부회계 감사대상이 증가(+38사)하였음에도 비적정 기업수는 감소(△9사)하는 경향이 지속되고 있습니다.nn ㅇ 계속기업 불확실성 등으로 인한 감사범위 제한시 '의견거절', 자산평가 등의 통제 관련 중요한 취약점 존재시 '부적정의견'이 표명됩니다.nn[유의사항 안내]nnㅁ (정보이용자) 재무제표에 대한 감사의견이 적정의견이더라도, 회사에 대한 중요 정보인 계속기업 불확실성의 기재 여부, 내부회계관리제도 감사의견의 비적정 여부 등을 확인할 필요가 있습니다.nnㅁ (회사 및 외부감사인) 내부회계관리제도가 효과적으로 운영될 수 있도록 평가,보고 기준의 규정화, 회계기준 제,개정(K-IFRS 제1118호(‘27년 시행예정) 등), 회계부정 신고 포상금 제도 변경 등을 숙지할 필요가 있습니다.※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.