중고차 대출 피해 예방을 위해 5가지 유의사항을 기억하세요

26. 06. 16

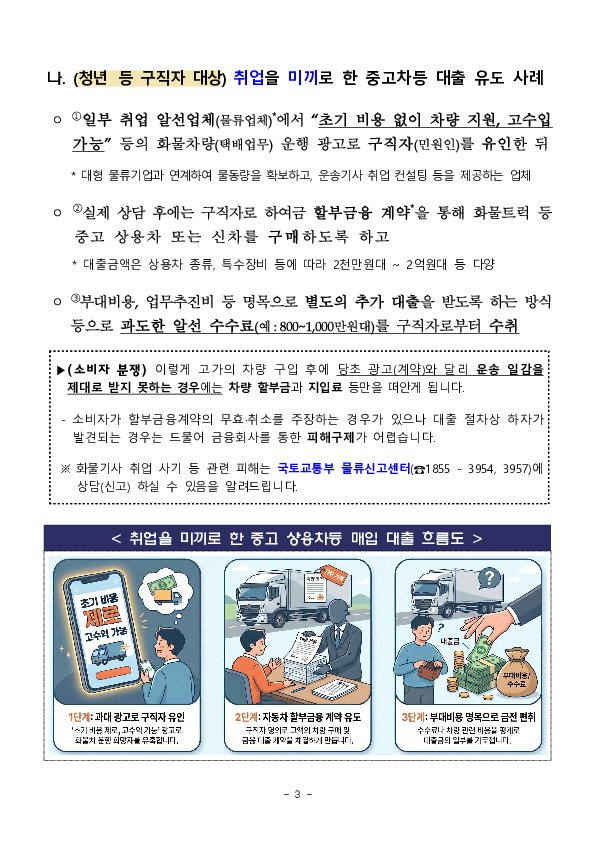

ㅁ 최근 정부지원사업(차량 할부금 대납) 및 취업 알선을 빙자한 사기범 등의 말에 속아, 원하지 않거나 과도한 중고차 대출 계약을 체결하여 피해를 보았다는 민원이 다수 제기되고 있습니다. nn ㅇ 사기범이 대출금 등을 편취한 뒤 잠적하면 소비자는 대출의 무효 등을 주장하지만, 금융회사의 대출 절차상 하자가 발견되는 경우가 드물어 대출금 전부에 대한 상환의무를 부담하게 됩니다. nn ㅇ 그러므로, 사기 피해 예방 등을 위해 중고차 대출 이용시 아래의 5가지 소비자 유의사항을 꼭 확인하여 주시기 바랍니다.nn< 중고차 대출 이용시 5가지 유의사항 >n① (이면계약 No) 거래과정에서 이면계약 체결을 요구받는 경우 단호히 거절하세요!n② (제3자에게 계약체결 위임 No) 차량 매매 및 대출 관련 절차는 반드시 직접 진행하고, 관련 안내문은 꼼꼼하게 확인하세요!n③ (과도한 대출 No) 중고차 시세,상태를 꼼꼼히 체크하여 필요한 금액만 대출받으세요!n④ (용도외 사용 No) 대출금은 차량 구매자금 용도로만 사용하세요!n⑤ (과도한 부대비용 No) 대출 전 본인의 상환 능력을 충분히 고려하고, 관련 업체로부터 추가적인 부대비용 등을 요구받는 경우 계약을 재검토하세요!

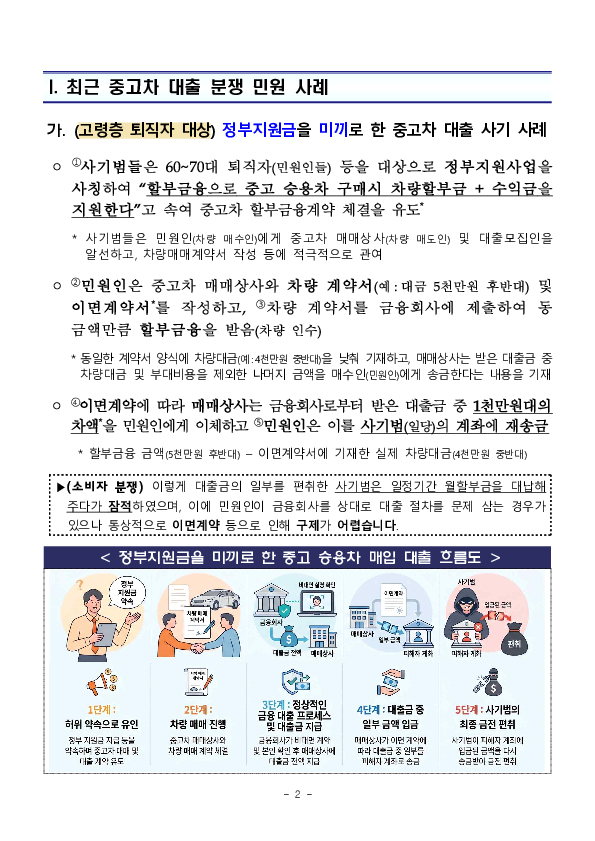

ㅁ 최근 정부지원사업(차량 할부금 대납) 및 취업 알선을 빙자한 사기범 등의 말에 속아, 원하지 않거나 과도한 중고차 대출 계약을 체결하여 피해를 보았다는 민원이 다수 제기되고 있습니다. nn ㅇ 사기범이 대출금 등을 편취한 뒤 잠적하면 소비자는 대출의 무효 등을 주장하지만, 금융회사의 대출 절차상 하자가 발견되는 경우가 드물어 대출금 전부에 대한 상환의무를 부담하게 됩니다. nn ㅇ 그러므로, 사기 피해 예방 등을 위해 중고차 대출 이용시 아래의 5가지 소비자 유의사항을 꼭 확인하여 주시기 바랍니다.nn< 중고차 대출 이용시 5가지 유의사항 >n① (이면계약 No) 거래과정에서 이면계약 체결을 요구받는 경우 단호히 거절하세요!n② (제3자에게 계약체결 위임 No) 차량 매매 및 대출 관련 절차는 반드시 직접 진행하고, 관련 안내문은 꼼꼼하게 확인하세요!n③ (과도한 대출 No) 중고차 시세,상태를 꼼꼼히 체크하여 필요한 금액만 대출받으세요!n④ (용도외 사용 No) 대출금은 차량 구매자금 용도로만 사용하세요!n⑤ (과도한 부대비용 No) 대출 전 본인의 상환 능력을 충분히 고려하고, 관련 업체로부터 추가적인 부대비용 등을 요구받는 경우 계약을 재검토하세요!※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.