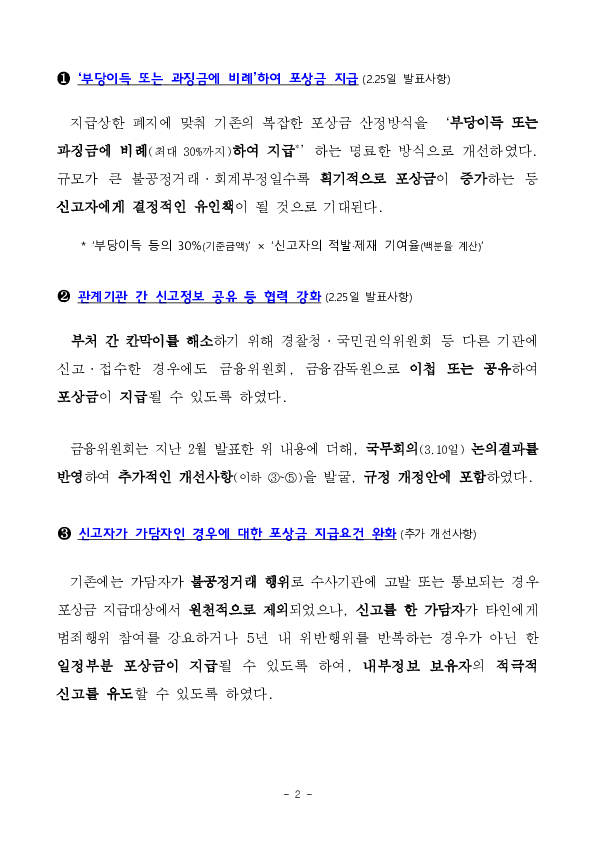

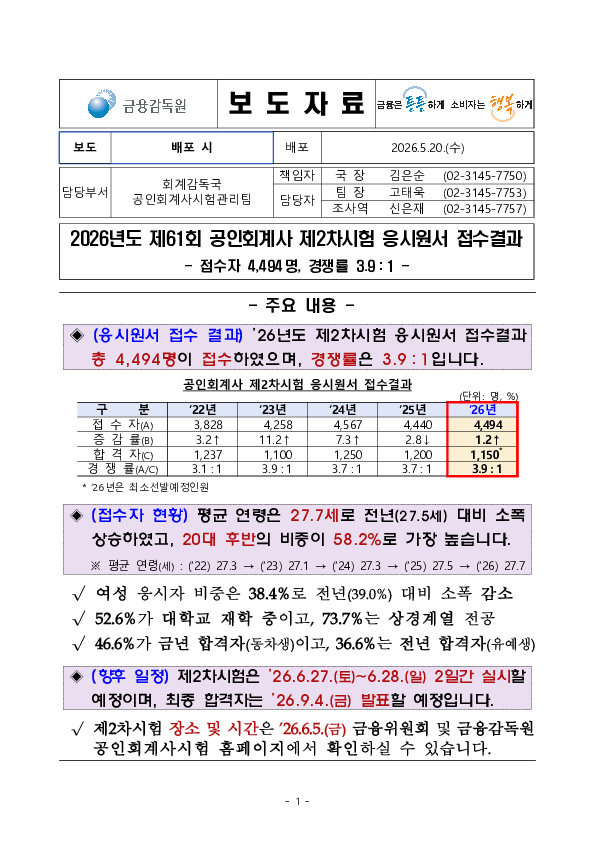

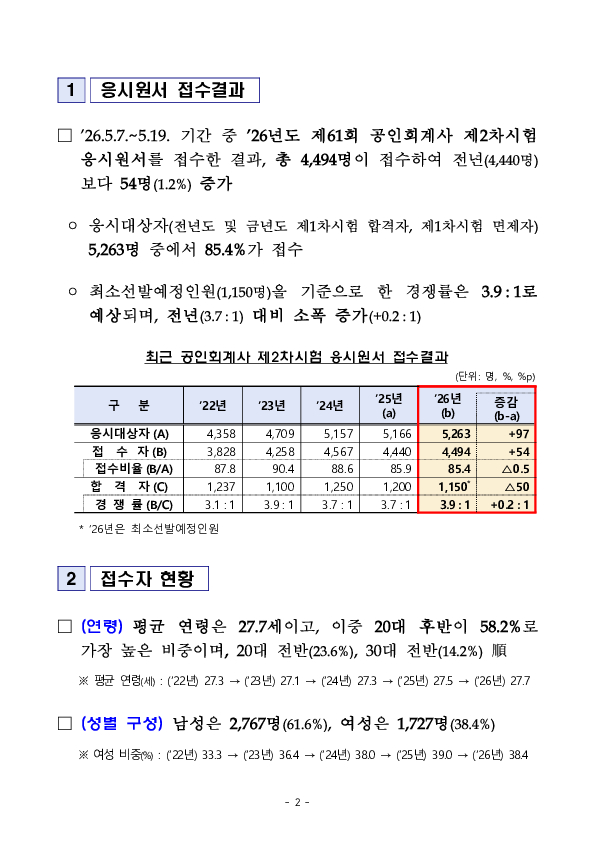

2025년 우리나라 퇴직연금 투자 백서

26. 05. 20

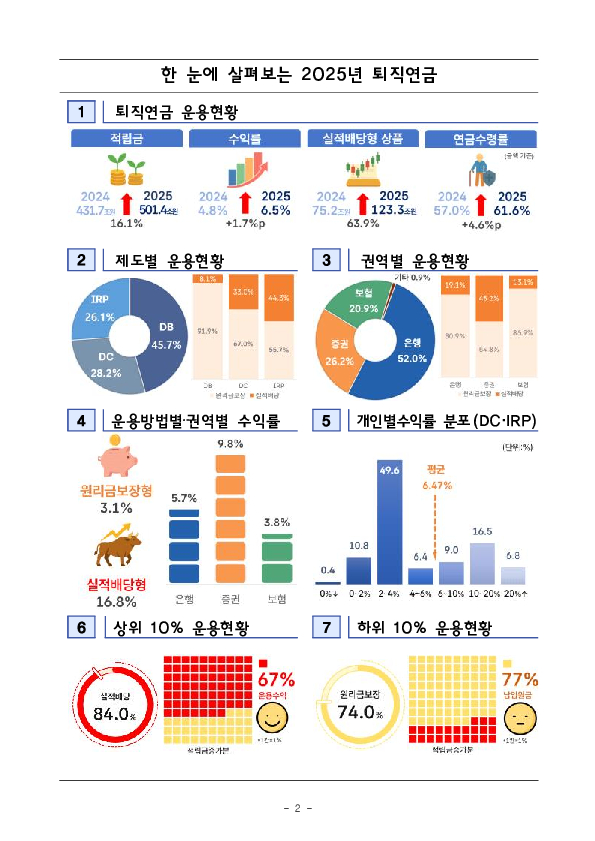

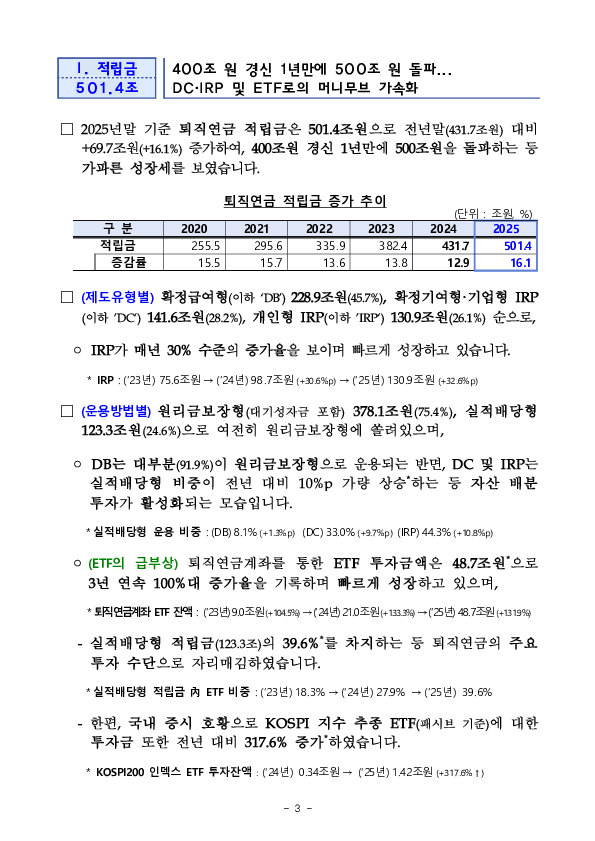

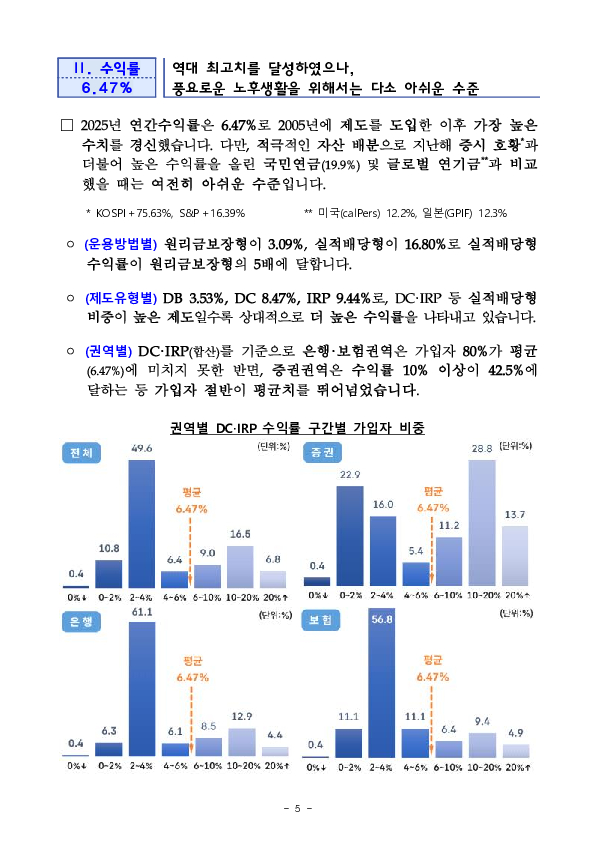

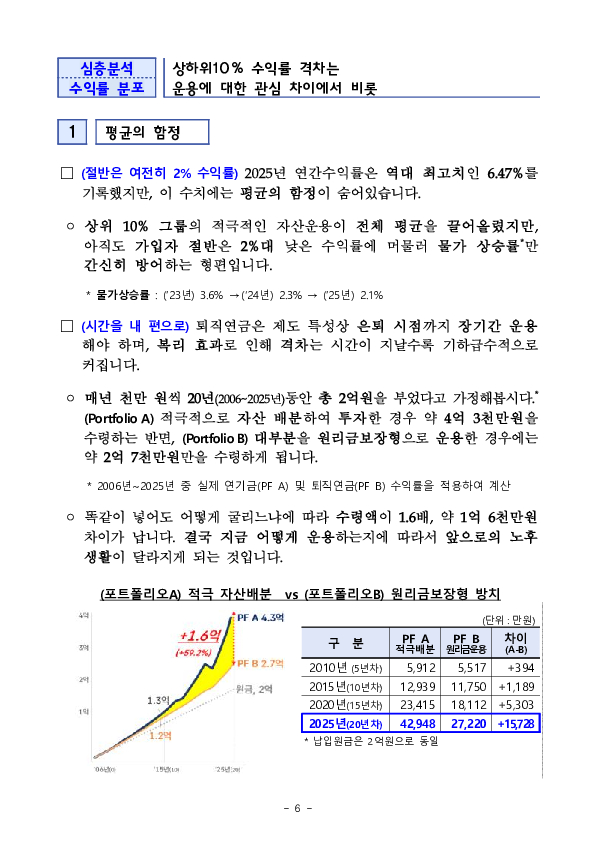

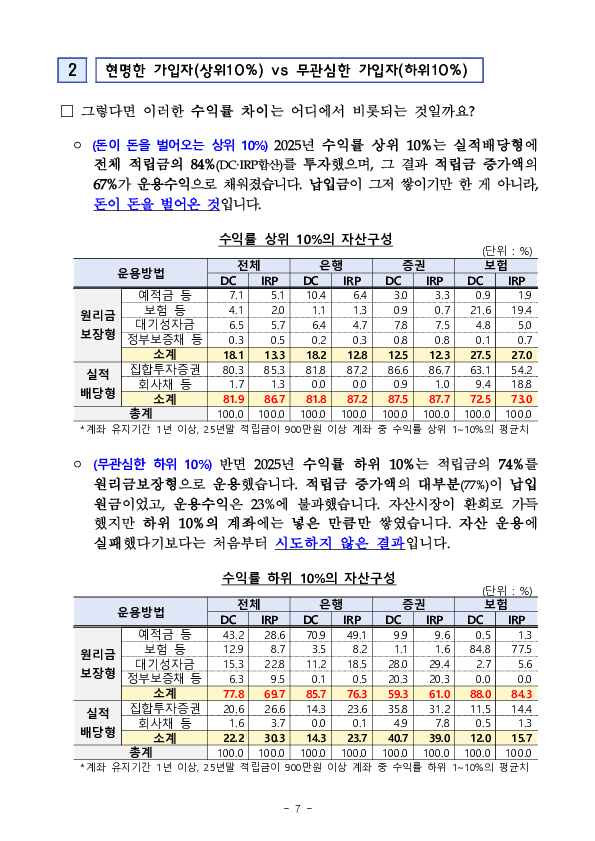

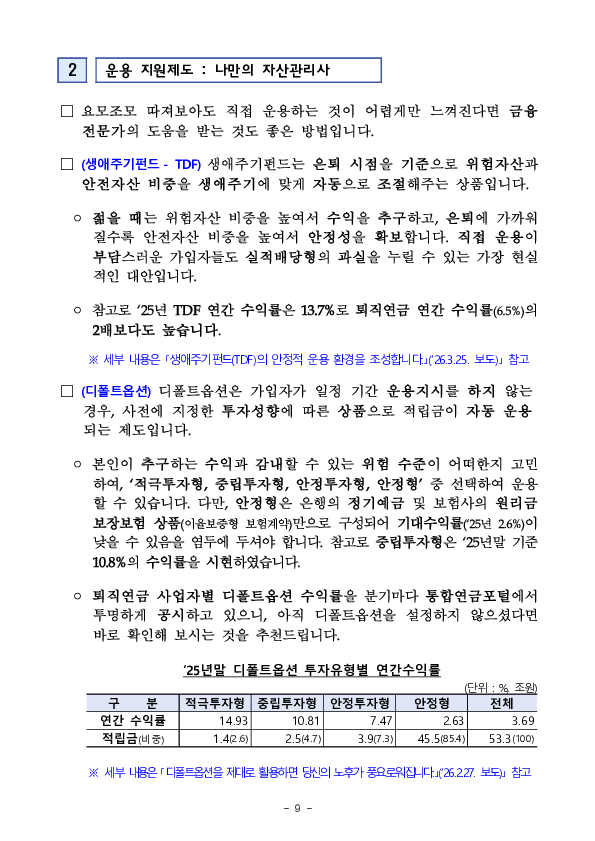

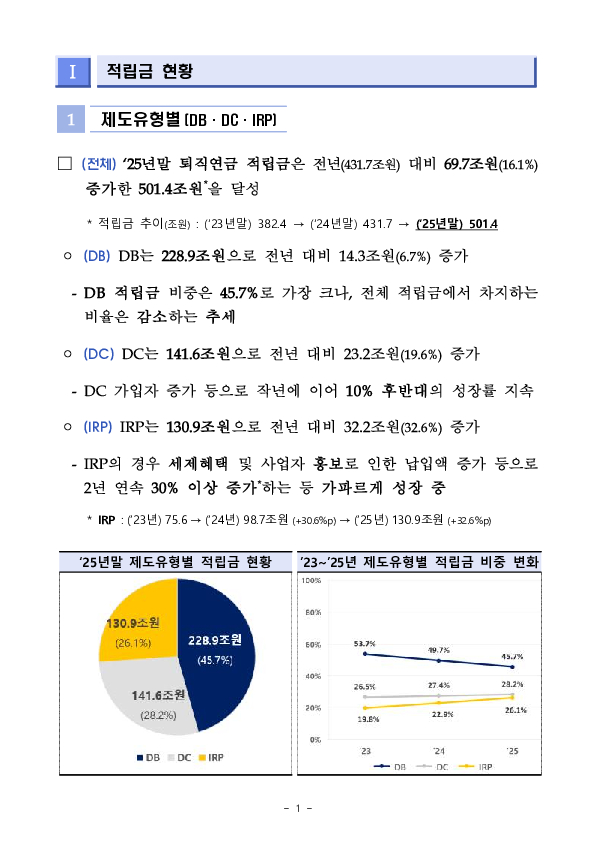

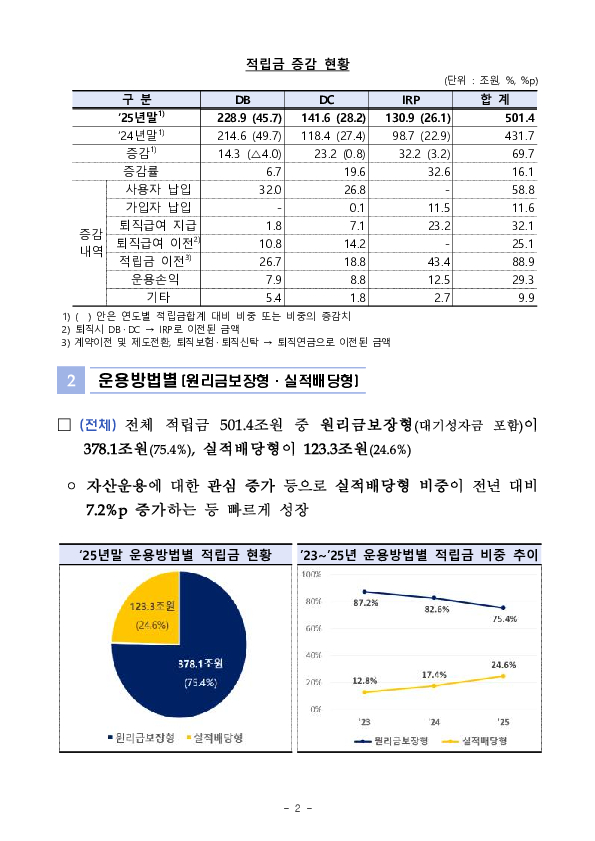

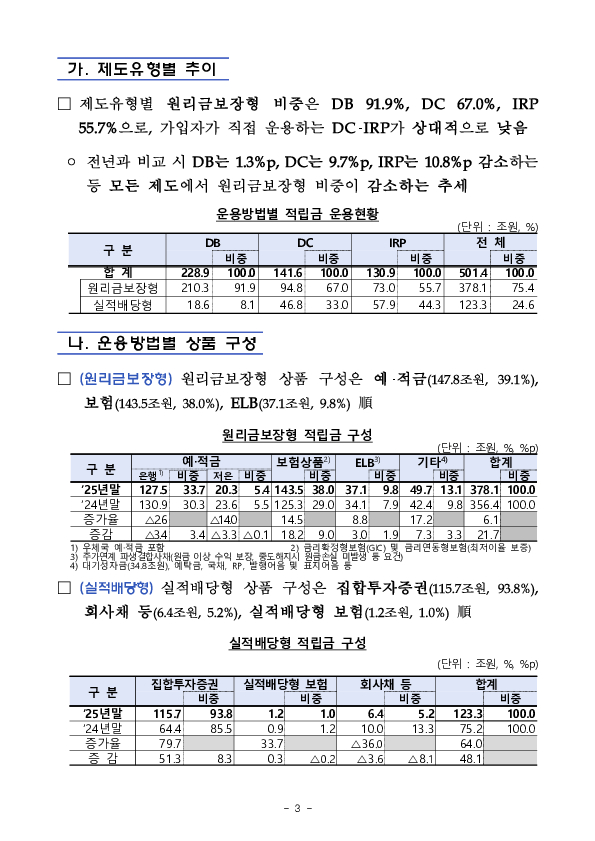

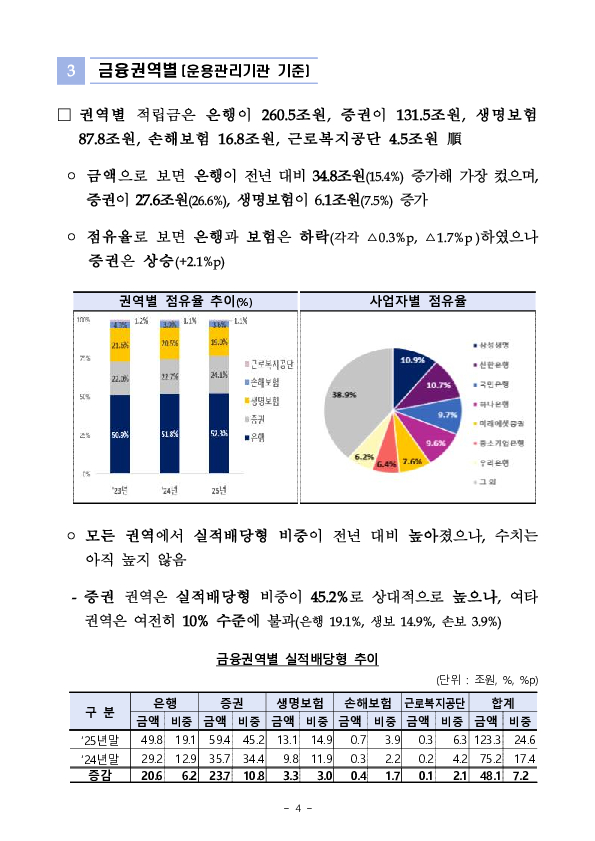

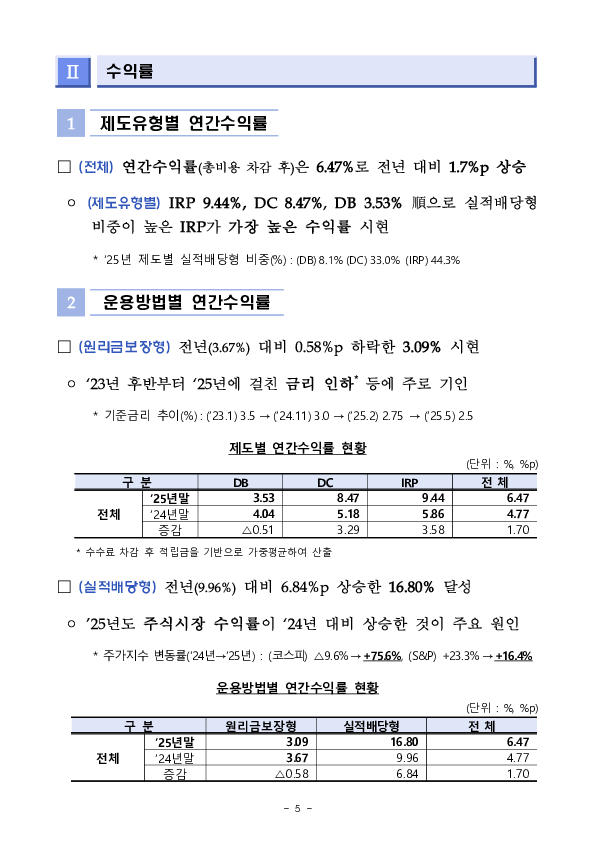

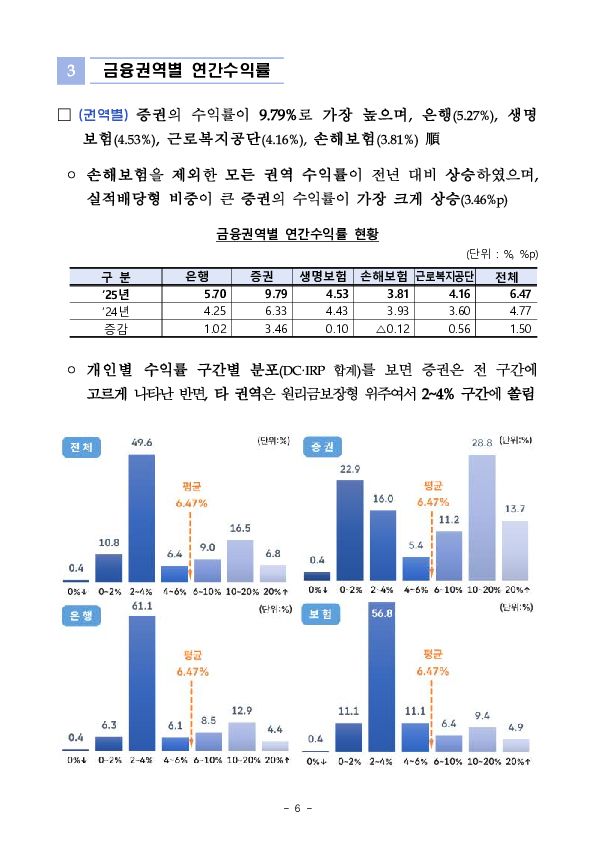

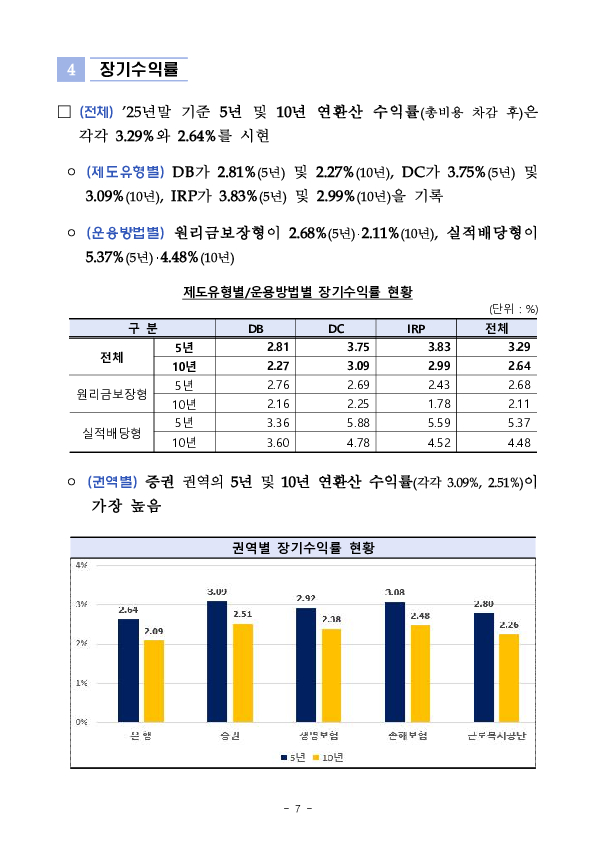

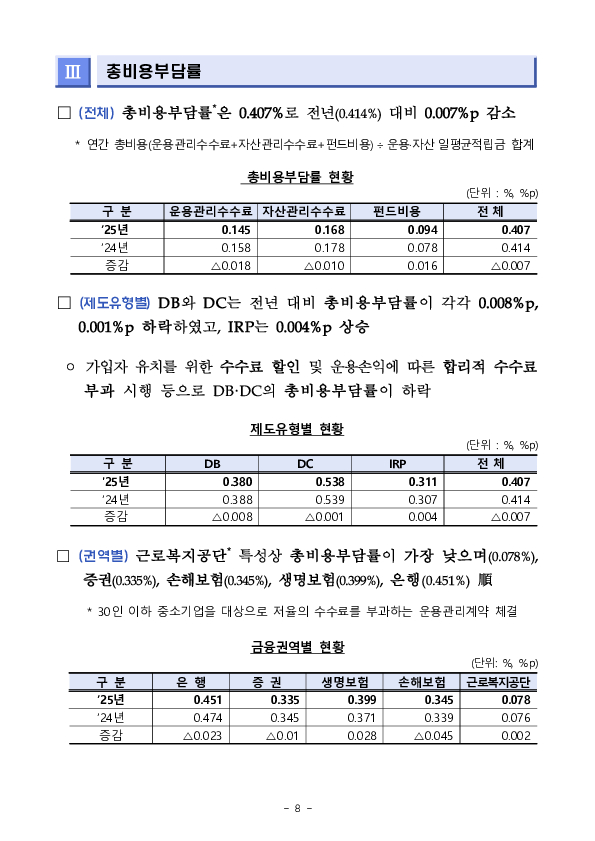

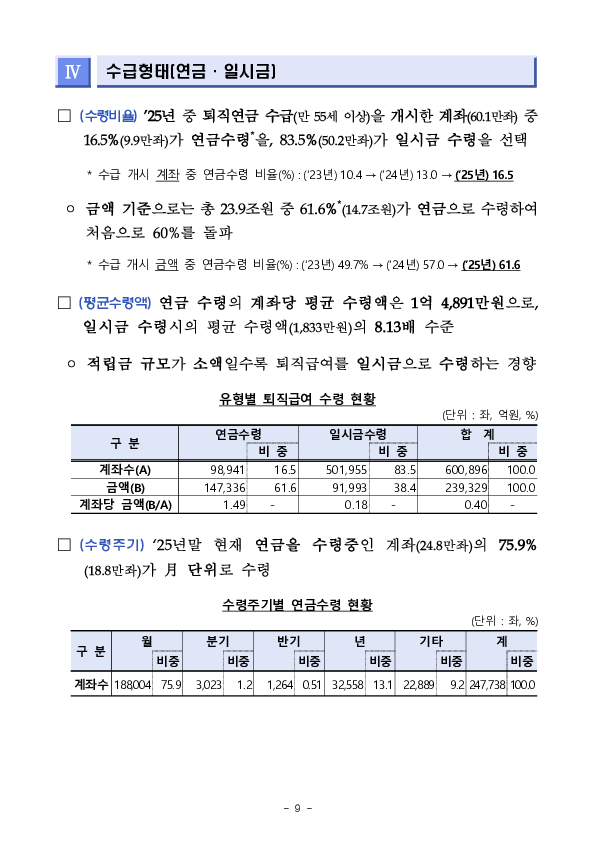

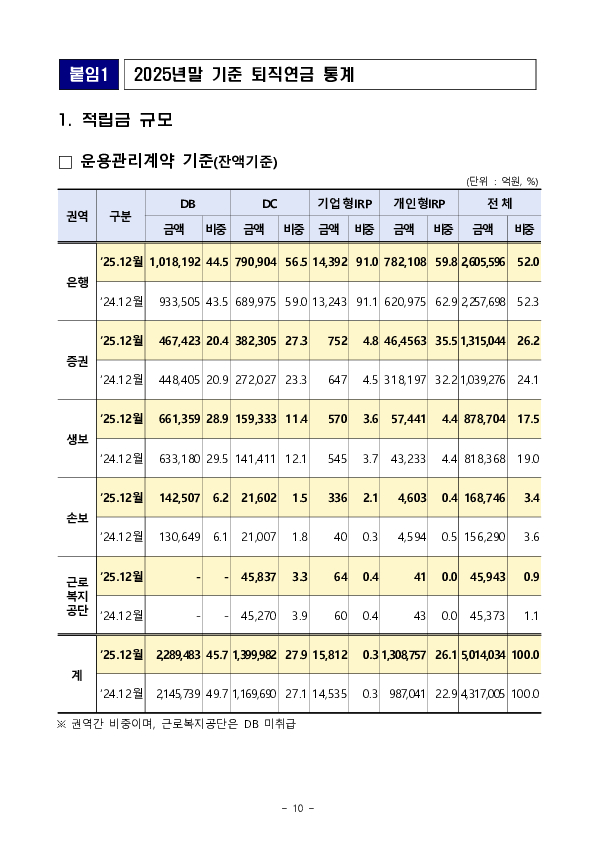

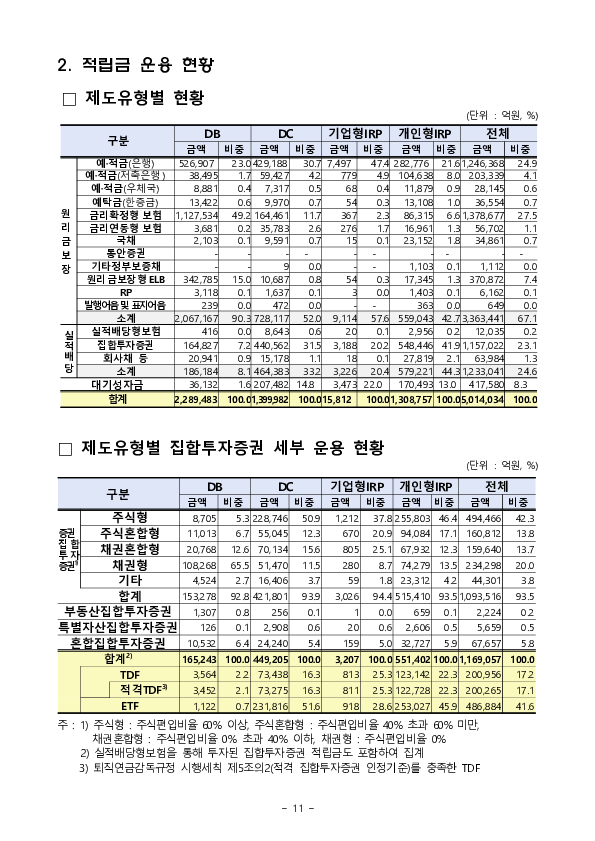

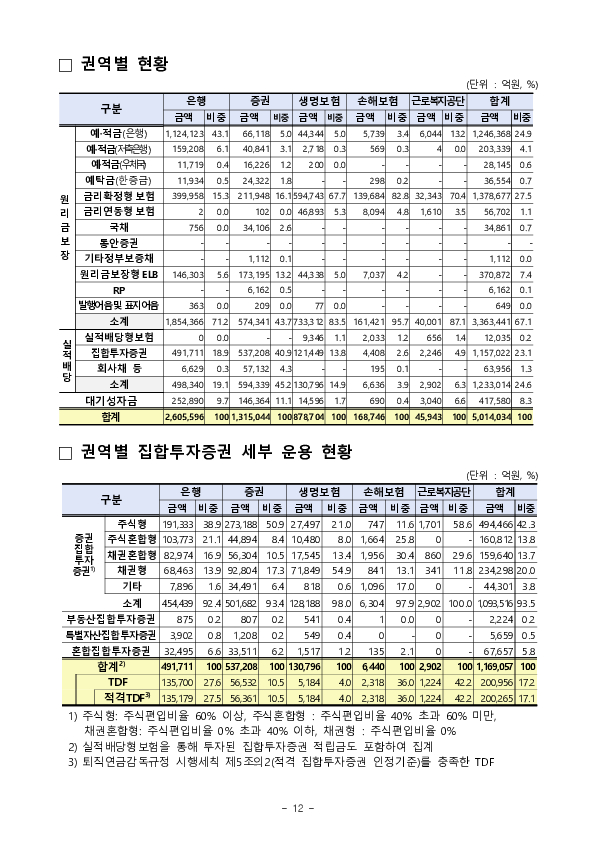

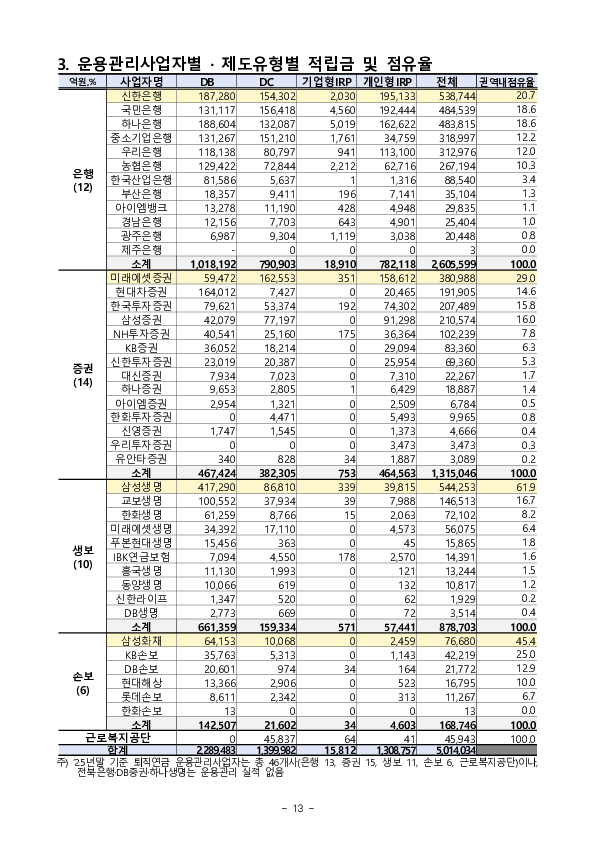

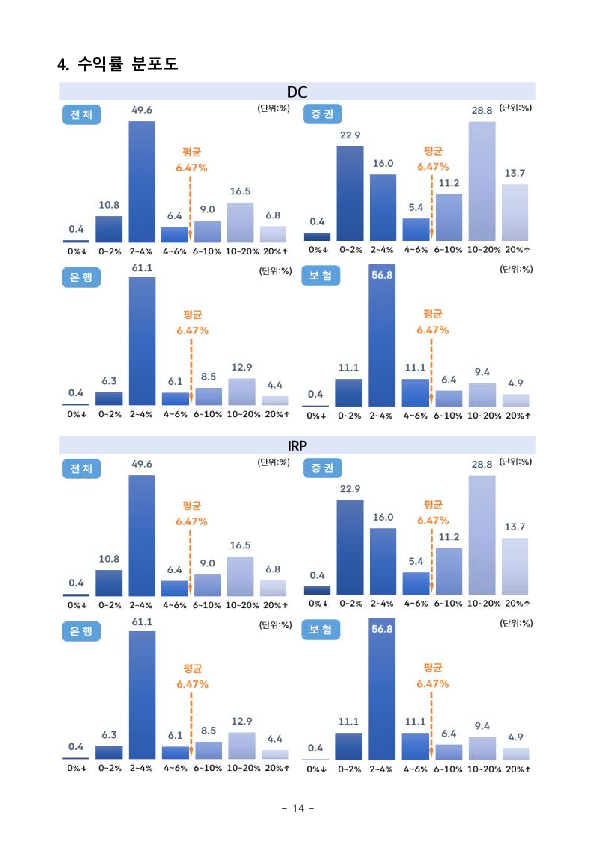

ㅁ (적립금 501.4조원) DC,IRP 및 ETF로의 머니무브 가속화nn ㅇ 전년말(431.7조원) 대비 약 70조원 증가하여, 400조원 경신 1년만에 500조원을 돌파하는 등 초고속 성장세nn ㅇ 운용방법별로는 실적배당형 비중(24.6%)이 3년간 2배 성장하였으며, 제도유형별로는 DC 및 IRP(54.3%)가 절반 이상을 차지하고, DB는 감소세nn ㅇ ETF 투자금액(48.7조원)은 3년 연속 100%대 증가율을 기록하며 빠르게 성장하여 실적배당형(123.3조원)의 40%를 차지하는 등 주요 투자수단으로 자리매김nnㅁ (수익률 6.5%) 역대 최고치 달성이나, 풍요로운 노후를 위해서는 아쉬운 수준nn ㅇ 퇴직연금제도 도입 이래 최고이나, 작년 증시(코스피 +75.6%), 국민연금(19.9%) 및 글로벌 연기금(미국 12.2%, 일본 12.3%)에 비해서는 아쉬운 수준nn ㅇ 상품유형별로 TDF(20.1조원)는 13.7%의 우수한 성과를 기록한 데 반해 디폴트옵션(53.3조원)은 규모에 비해 낮은 수익률(3.7%)이었는데, 이는 예금 등으로만 운영되는 안정형 비중(85.4%)이 과중한데 기인nn [심층분석] 상하위10% 수익률 격차는 운용에 대한 관심 차이에서 비롯nn ㅇ 상위 10%(수익률19.5%)는 실적배당형 투자(적립금 84%)로 적립금 증가분의 67%가 운용수익인 반면,nn ㅇ 하위 10%(수익률0.5%)는 원리금보장형 방치(적립금 74%)로 납입금에만 의존하는 구조nnㅁ (연금부자론) 평범한 김과장이 어떻게 연금부자가 되지「nn ㅇ 통합연금포털에서 현재 상황(국민연금 포함 전체 연금 예상수령액)을 진단해보고, 투자상품부터 사업자별 수수료까지 한눈에 비교하여 선택nn ㅇ 직접 운용이 아직 두렵다면 은퇴시점, 투자성향 맞춤형 자산배분 투자를 도와주는 TDF,디폴트옵션 등 퇴직연금 전용상품을 적극 활용할 필요n n ㅇ 노동부,금감원은 올해 하반기 사업자 등과 공동으로 「퇴직연금 가이드북」를 발간하여 퇴직연금의 적립부터 인출까지 다양한 사례와 노하우를 전파할 예정

ㅁ (적립금 501.4조원) DC,IRP 및 ETF로의 머니무브 가속화nn ㅇ 전년말(431.7조원) 대비 약 70조원 증가하여, 400조원 경신 1년만에 500조원을 돌파하는 등 초고속 성장세nn ㅇ 운용방법별로는 실적배당형 비중(24.6%)이 3년간 2배 성장하였으며, 제도유형별로는 DC 및 IRP(54.3%)가 절반 이상을 차지하고, DB는 감소세nn ㅇ ETF 투자금액(48.7조원)은 3년 연속 100%대 증가율을 기록하며 빠르게 성장하여 실적배당형(123.3조원)의 40%를 차지하는 등 주요 투자수단으로 자리매김nnㅁ (수익률 6.5%) 역대 최고치 달성이나, 풍요로운 노후를 위해서는 아쉬운 수준nn ㅇ 퇴직연금제도 도입 이래 최고이나, 작년 증시(코스피 +75.6%), 국민연금(19.9%) 및 글로벌 연기금(미국 12.2%, 일본 12.3%)에 비해서는 아쉬운 수준nn ㅇ 상품유형별로 TDF(20.1조원)는 13.7%의 우수한 성과를 기록한 데 반해 디폴트옵션(53.3조원)은 규모에 비해 낮은 수익률(3.7%)이었는데, 이는 예금 등으로만 운영되는 안정형 비중(85.4%)이 과중한데 기인nn [심층분석] 상하위10% 수익률 격차는 운용에 대한 관심 차이에서 비롯nn ㅇ 상위 10%(수익률19.5%)는 실적배당형 투자(적립금 84%)로 적립금 증가분의 67%가 운용수익인 반면,nn ㅇ 하위 10%(수익률0.5%)는 원리금보장형 방치(적립금 74%)로 납입금에만 의존하는 구조nnㅁ (연금부자론) 평범한 김과장이 어떻게 연금부자가 되지「nn ㅇ 통합연금포털에서 현재 상황(국민연금 포함 전체 연금 예상수령액)을 진단해보고, 투자상품부터 사업자별 수수료까지 한눈에 비교하여 선택nn ㅇ 직접 운용이 아직 두렵다면 은퇴시점, 투자성향 맞춤형 자산배분 투자를 도와주는 TDF,디폴트옵션 등 퇴직연금 전용상품을 적극 활용할 필요n n ㅇ 노동부,금감원은 올해 하반기 사업자 등과 공동으로 「퇴직연금 가이드북」를 발간하여 퇴직연금의 적립부터 인출까지 다양한 사례와 노하우를 전파할 예정※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.

![2026.1분기 국내은행 영업실적[잠정] PC 본문 이미지 1](https://ezloan.io/@/board/news/2026/05/thumb/93305893cbec21ac56d36167ab63d8bf.pdf_1.jpg)

![2026.1분기 국내은행 영업실적[잠정] PC 본문 이미지 2](https://ezloan.io/@/board/news/2026/05/thumb/93305893cbec21ac56d36167ab63d8bf.pdf_2.jpg)