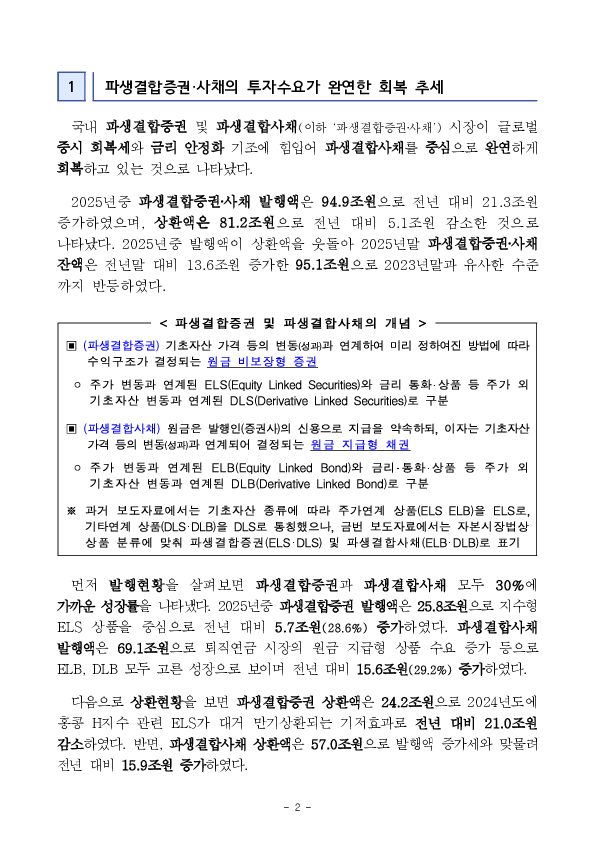

5월 6일부터 치료비 부담이 큰 중증질환의 보장을 강화하고, 보험료는 낮춘 5세대 실손의료보험이 새롭게 출시, 판매됩니다

26. 05. 06

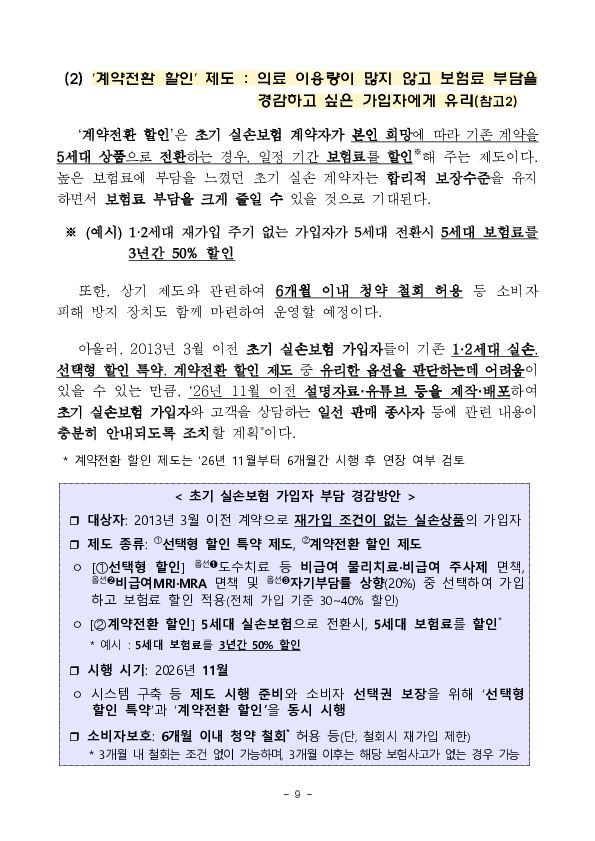

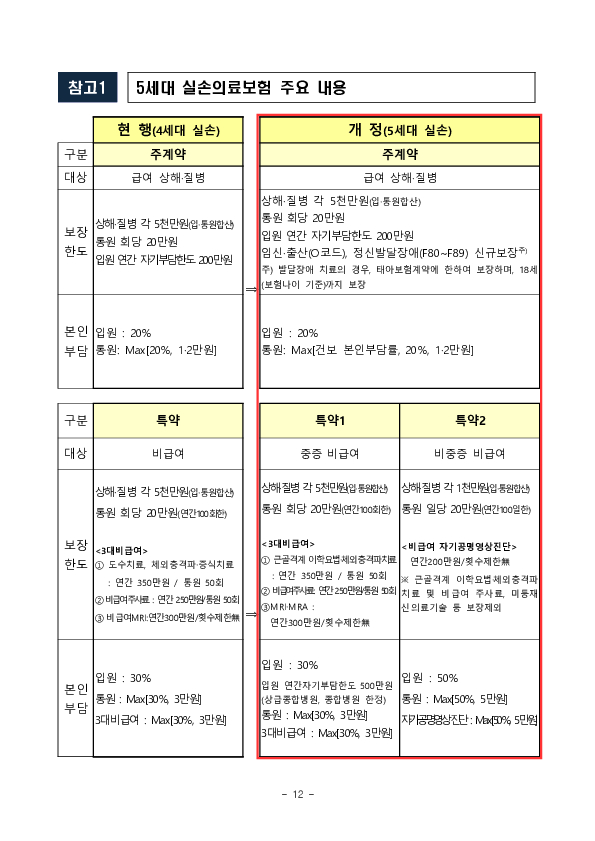

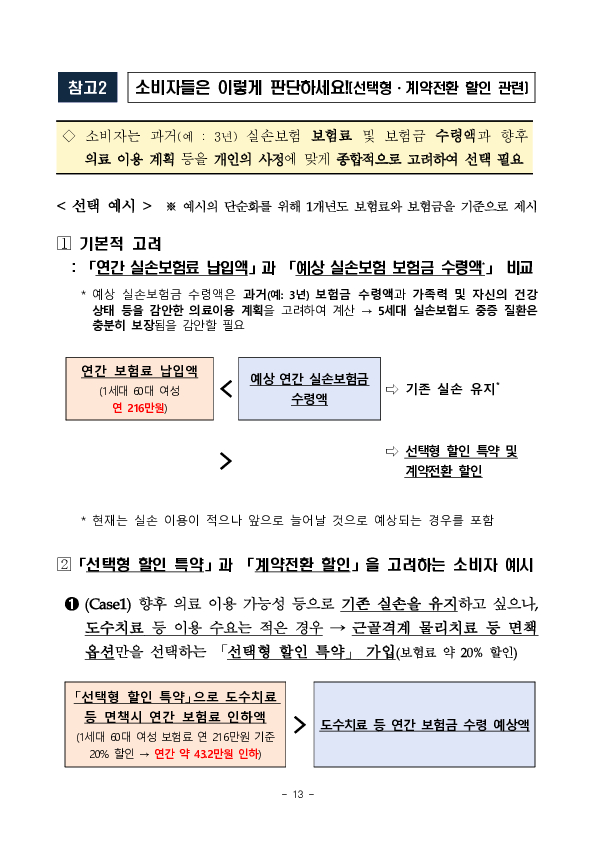

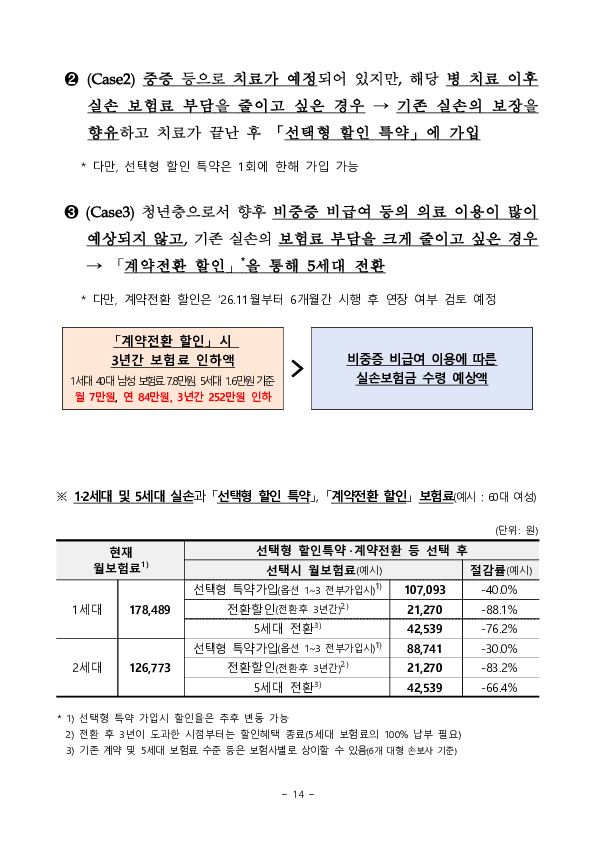

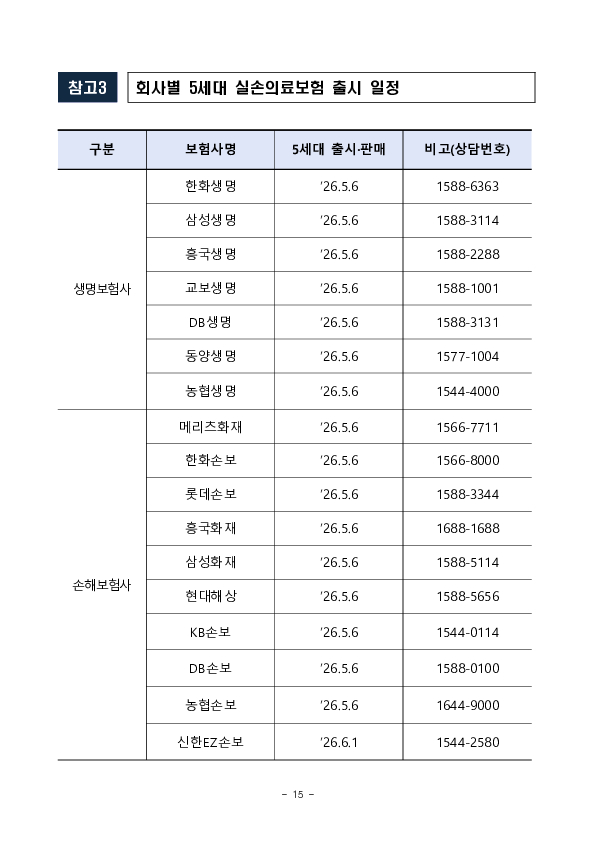

- 실손의료보험(이하 실손보험)이 보편적 의료비(급여)와 중증* 질환 치료비 중심으로 적정 보장하도록 실손보험 상품 체계를 근본적으로 재편한다.nn * 암, 뇌혈관,심장질환, 희귀난치성질환 등 건강보험 산정특례 대상 질환nn - 급여 통원(외래)은 건강보험 본인부담률과 연동하여 건강보험 정책효과 제고nn - 비급여는 중증(특약1)과 비중증(특약2)으로 구분하여 보장 합리화nn , 중증 비급여 치료는 기존 보장 수준을 유지하면서 입원 의료비의 연간자기부담 상한(연 500만원, 상급/종합병원)을 설정하여 더욱 두텁게 보장nn , 비중증 비급여 치료는 자기부담률 상향 등 보장 합리화를 통해 소비자의 가격(비용)에 대한 인식을 제고*하고 합리적인 의료 이용 유도nn * 비필수적 치료에 대해 적정 자기부담률을 적용함으로써 소비자가 적정한 치료 가격에 양질의 서비스를 제공하는 의료기관을 찾게 될 것으로 기대(가격기능 강화)nn- 보장 합리화의 결과는 보험료 인하를 통해 소비자에게 환원된다.nn - 4세대 대비 약 30%, 기존 1,2세대 대비 절반 이상 보험료 절감 예상nn- 또한, 초기 실손보험* 가입자를 위한 「선택형 할인 특약 제도」와 「계약전환 할인 제도」를 ‘26년 11월부터 시행한다.nn * 2013년 3월 이전의 약관변경(재가입) 조건이 없는 실손보험nn - 초기 실손보험 가입자는 ▲기존 계약에서 불필요한 보장을 제외하고 보험료를 할인받거나(선택형 할인 특약), ▲기존 계약을 5세대로 전환하고 일정기간 보험료를 할인(계약전환 할인)받을 수 있게 된다*.nn * 선택형 할인은 기한 없이 시행. 계약전환 할인은 6개월간 시행 후 연장 여부 검토

- 실손의료보험(이하 실손보험)이 보편적 의료비(급여)와 중증* 질환 치료비 중심으로 적정 보장하도록 실손보험 상품 체계를 근본적으로 재편한다.nn * 암, 뇌혈관,심장질환, 희귀난치성질환 등 건강보험 산정특례 대상 질환nn - 급여 통원(외래)은 건강보험 본인부담률과 연동하여 건강보험 정책효과 제고nn - 비급여는 중증(특약1)과 비중증(특약2)으로 구분하여 보장 합리화nn , 중증 비급여 치료는 기존 보장 수준을 유지하면서 입원 의료비의 연간자기부담 상한(연 500만원, 상급/종합병원)을 설정하여 더욱 두텁게 보장nn , 비중증 비급여 치료는 자기부담률 상향 등 보장 합리화를 통해 소비자의 가격(비용)에 대한 인식을 제고*하고 합리적인 의료 이용 유도nn * 비필수적 치료에 대해 적정 자기부담률을 적용함으로써 소비자가 적정한 치료 가격에 양질의 서비스를 제공하는 의료기관을 찾게 될 것으로 기대(가격기능 강화)nn- 보장 합리화의 결과는 보험료 인하를 통해 소비자에게 환원된다.nn - 4세대 대비 약 30%, 기존 1,2세대 대비 절반 이상 보험료 절감 예상nn- 또한, 초기 실손보험* 가입자를 위한 「선택형 할인 특약 제도」와 「계약전환 할인 제도」를 ‘26년 11월부터 시행한다.nn * 2013년 3월 이전의 약관변경(재가입) 조건이 없는 실손보험nn - 초기 실손보험 가입자는 ▲기존 계약에서 불필요한 보장을 제외하고 보험료를 할인받거나(선택형 할인 특약), ▲기존 계약을 5세대로 전환하고 일정기간 보험료를 할인(계약전환 할인)받을 수 있게 된다*.nn * 선택형 할인은 기한 없이 시행. 계약전환 할인은 6개월간 시행 후 연장 여부 검토※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.

![일일 금융시장 동향[5.6일] PC 본문 이미지 1](https://ezloan.io/@/board/news/2026/05/thumb/2f8b680c4b8f51fb7218f7fd1dbcea6d.pdf_1.jpg)

![일일 금융시장 동향[5.4일] PC 본문 이미지 1](https://ezloan.io/@/board/news/2026/05/thumb/3ff74a7bca732be4d4ad47876c159d31.pdf_1.jpg)