2024사업연도 회계법인 사업보고서 분석 결과

25. 11. 24

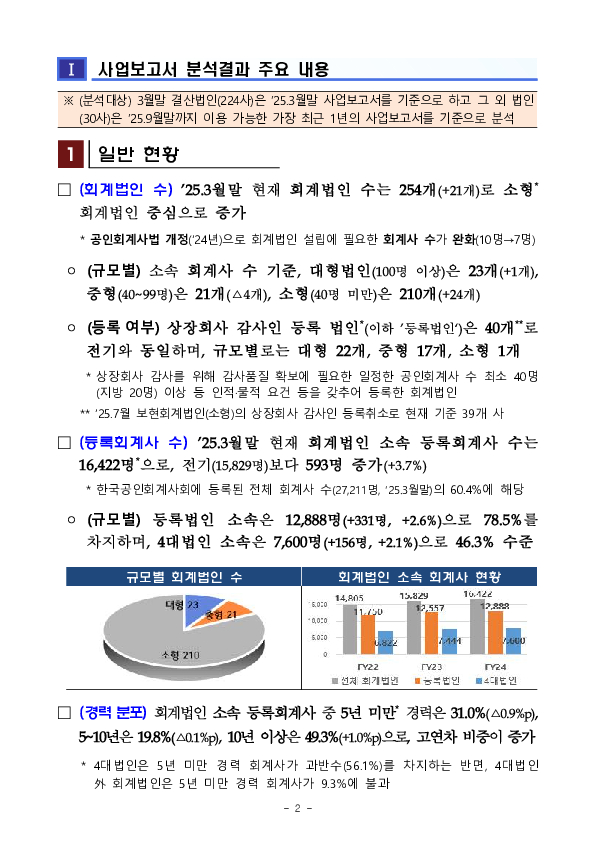

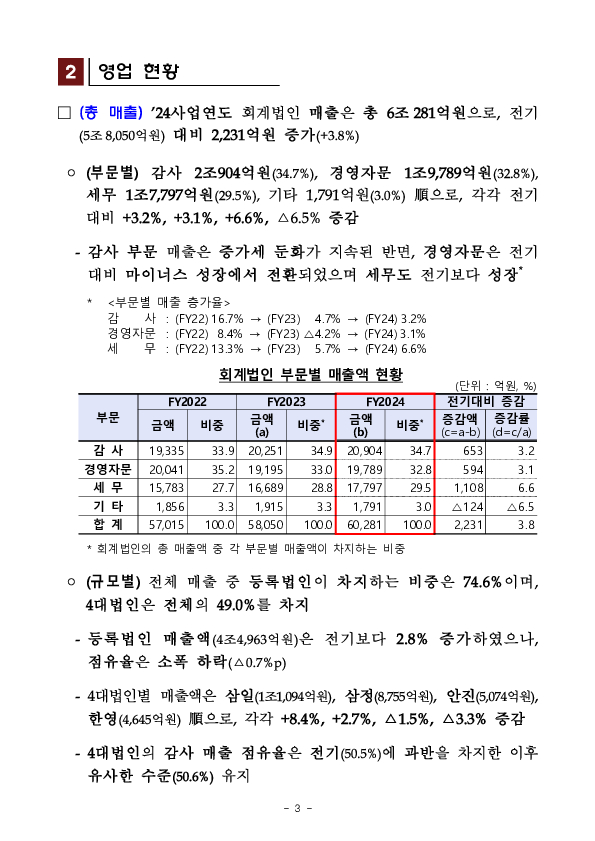

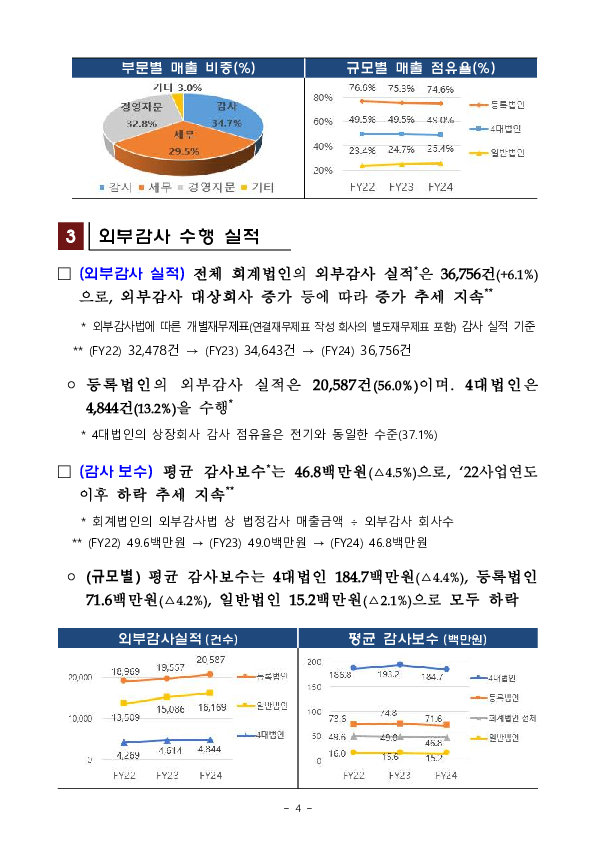

◈ 회계법인은 총 254개*(+21개)이며, 회계법인 소속 등록회계사는 16,422명**(+593명)으로, 4대법인 소속 비중(46.3%)은 전기 대비 하락(△0.7%p)nn * (소속 회계사 100명 이상) 23개(+1개), (40~99명) 21개(△4개), (40명 미만) 210개(+24개)n ** 한국공인회계사회에 등록된 전체 회계사 수(27,211명, ‘25.3월말)의 60.4%에 해당nn◈ 회계법인 총 매출은 총 6.0조원으로, 전기(5.8조원) 대비 3.8% 증가하였으며, 이중 감사부문은 증가세 둔화(4.7% → 3.2%)nn √ 부문별 매출은 감사(2.1조원), 경영자문(2.0조원), 세무(1.8조원) 順으로, 각각 전기 대비 3.2%, 3.1%, 6.6% 증가nn √ 4대법인 매출액은 총 3.0조원으로, 삼일(1조1,094억원, +8.4%), 삼정(8,755억원, +2.7%), 안진(5,074억원, △1.5%), 한영(4,645억원, △3.3%) 順nn◈ 외부감사 실적은 총 36,756건으로 전기 대비 6.1% 증가하였고, 평균 감사보수는 46.8백만원(△4.5%)으로 전기(△1.2%)보다 하락폭 확대 nn◈ 진행 중인 소송금액(5,042억원)은 전기 대비 감소(△742억원)하였으며, 손해배상책임 준비재원(3.4조원)은 증가(+1,305억원, +4.0%)nn<시사점 및 향후 감독방향>n① 회계법인은 감사보수 위주의 과도한 경쟁으로 감사품질이 저하 되지 않도록 인력 운용, 보상 체계 등에 있어 감사품질을 우선시할 필요n② 회계법인은 감사대상회사에 대한 비감사용역 수행으로 발생할 수 있는 감사인의 독립성 훼손 위협에 유의하여야 함n③ 금융감독원은 감사인감리 등을 통해 외부감사 수행시 충분한 시간 투입, 독립성 유지 여부 등 감사품질에 대한 점검을 강화할 예정nn※ 회계법인 사업보고서는 전자공시시스템(DART)에 공시되며, 감사인 선임의 기초자료, 피투자기업에 대한 외부감사인 판단정보 등으로 활용 가능

◈ 회계법인은 총 254개*(+21개)이며, 회계법인 소속 등록회계사는 16,422명**(+593명)으로, 4대법인 소속 비중(46.3%)은 전기 대비 하락(△0.7%p)nn * (소속 회계사 100명 이상) 23개(+1개), (40~99명) 21개(△4개), (40명 미만) 210개(+24개)n ** 한국공인회계사회에 등록된 전체 회계사 수(27,211명, ‘25.3월말)의 60.4%에 해당nn◈ 회계법인 총 매출은 총 6.0조원으로, 전기(5.8조원) 대비 3.8% 증가하였으며, 이중 감사부문은 증가세 둔화(4.7% → 3.2%)nn √ 부문별 매출은 감사(2.1조원), 경영자문(2.0조원), 세무(1.8조원) 順으로, 각각 전기 대비 3.2%, 3.1%, 6.6% 증가nn √ 4대법인 매출액은 총 3.0조원으로, 삼일(1조1,094억원, +8.4%), 삼정(8,755억원, +2.7%), 안진(5,074억원, △1.5%), 한영(4,645억원, △3.3%) 順nn◈ 외부감사 실적은 총 36,756건으로 전기 대비 6.1% 증가하였고, 평균 감사보수는 46.8백만원(△4.5%)으로 전기(△1.2%)보다 하락폭 확대 nn◈ 진행 중인 소송금액(5,042억원)은 전기 대비 감소(△742억원)하였으며, 손해배상책임 준비재원(3.4조원)은 증가(+1,305억원, +4.0%)nn<시사점 및 향후 감독방향>n① 회계법인은 감사보수 위주의 과도한 경쟁으로 감사품질이 저하 되지 않도록 인력 운용, 보상 체계 등에 있어 감사품질을 우선시할 필요n② 회계법인은 감사대상회사에 대한 비감사용역 수행으로 발생할 수 있는 감사인의 독립성 훼손 위협에 유의하여야 함n③ 금융감독원은 감사인감리 등을 통해 외부감사 수행시 충분한 시간 투입, 독립성 유지 여부 등 감사품질에 대한 점검을 강화할 예정nn※ 회계법인 사업보고서는 전자공시시스템(DART)에 공시되며, 감사인 선임의 기초자료, 피투자기업에 대한 외부감사인 판단정보 등으로 활용 가능※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.