주요 분쟁사례로 알아보는 소비자 유의사항 - 사회초년생 등 취약계층의 금융거래 관련 -

25. 05. 19

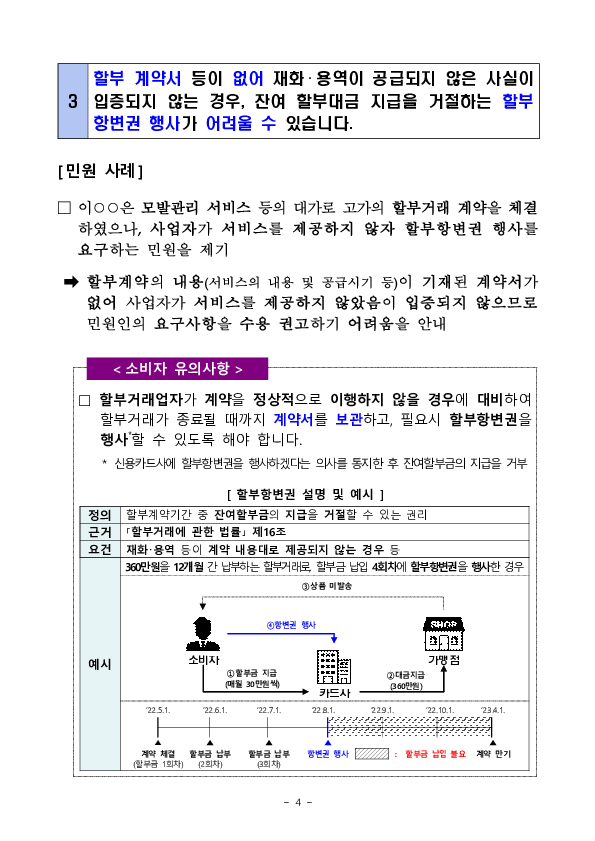

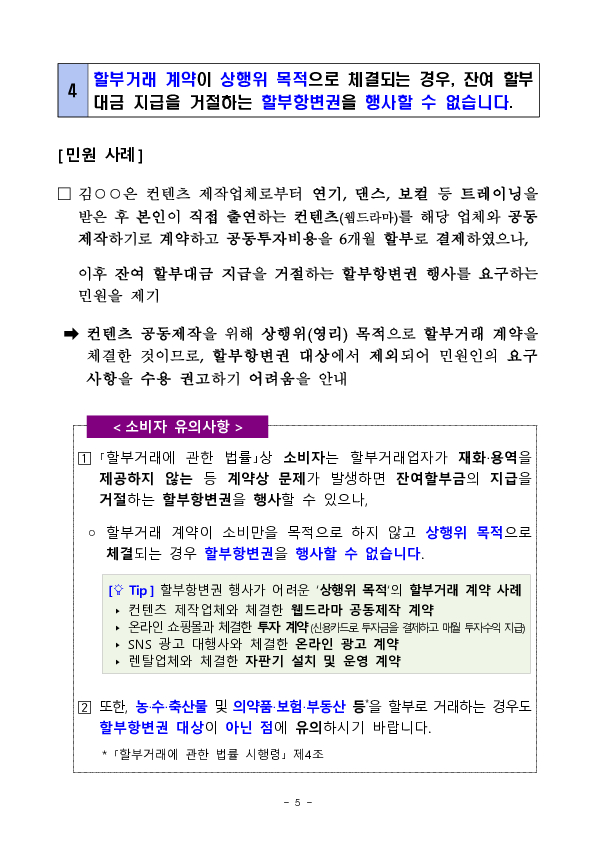

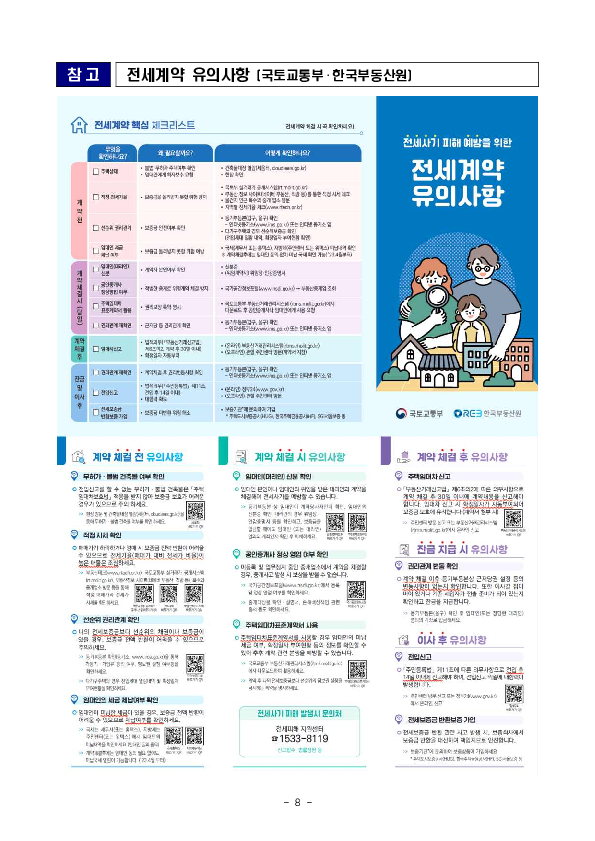

◈ 최근 사회초년생 등 금융 지식,경험이 부족한 취약계층이 제기한 중소서민 권역의 분쟁민원이 지속 증가*하고 있으며, 이 중 카드 이용과 관련된 생계형 분쟁민원 비중이 높은 편 nn * (''22년) 96건→(''23년) 107건→(''24년) 134건nn☞ 카드 이용, 임대차 계약 등 취약계층이 실생활에서 주로 접하는 금융거래 관련 분쟁민원을 선별하여 유의사항을 안내하고, 경제 기반이 취약한 계층이 신속한 피해구제를 받을 수 있도록 「중소서민 권역 취약계층 분쟁민원 패스트트랙」*을 시범운영(''25.5월~10월)nn * (대상) 사회초년생(만 29세 이하), 고령자(만 65세 이상), 기초생활수급자 및 장애인이 제기한 중소서민 권역(저축은행,여전사,상호금융,대부업자 등) 분쟁민원(2천만원 이하 소액)n (처리방법) 접수 순서와 관계 없이 패스트트랙 대상자의 민원을 우선 처리nn< 소비자 유의사항 >n① 신용카드가 분실,도난되는 경우 즉시 카드사에 신고해야 하며 부정사용 금액은 고객 귀책의 정도에 따라 전액을 보상받지는 못할 수 있습니다.n② 전자금융업자가 발행하는 트래블카드는 분실,도난된 경우 카드사나 은행이 발행하는 카드와 달리 신고 전에 발생한 부정사용금액을 보상받지 못할 수 있습니다.n③ 할부 계약서 등이 없어 재화,용역이 공급되지 않은 사실이 입증되지 않는 경우, 잔여 할부대금 지급을 거절하는 할부항변권 행사가 어려울 수 있습니다.n④ 할부거래 계약이 상행위 목적으로 체결되는 경우, 잔여 할부대금 지급을 거절하는 할부항변권을 행사할 수 없습니다.n⑤ 일부 해외 가맹점의 경우 정기결제를 위해 등록된 신용카드의 유효기간이 만료된 이후에도 갱신 발급된 새로운 신용카드를 통해 결제가 이루어질 수 있습니다.n⑥ 신탁 등기된 부동산에 대하여 수탁자 등의 동의 없이 임대차 계약을 체결하는 경우 계약의 효력이 인정되지 않을 수 있습니다.

◈ 최근 사회초년생 등 금융 지식,경험이 부족한 취약계층이 제기한 중소서민 권역의 분쟁민원이 지속 증가*하고 있으며, 이 중 카드 이용과 관련된 생계형 분쟁민원 비중이 높은 편 nn * (''22년) 96건→(''23년) 107건→(''24년) 134건nn☞ 카드 이용, 임대차 계약 등 취약계층이 실생활에서 주로 접하는 금융거래 관련 분쟁민원을 선별하여 유의사항을 안내하고, 경제 기반이 취약한 계층이 신속한 피해구제를 받을 수 있도록 「중소서민 권역 취약계층 분쟁민원 패스트트랙」*을 시범운영(''25.5월~10월)nn * (대상) 사회초년생(만 29세 이하), 고령자(만 65세 이상), 기초생활수급자 및 장애인이 제기한 중소서민 권역(저축은행,여전사,상호금융,대부업자 등) 분쟁민원(2천만원 이하 소액)n (처리방법) 접수 순서와 관계 없이 패스트트랙 대상자의 민원을 우선 처리nn< 소비자 유의사항 >n① 신용카드가 분실,도난되는 경우 즉시 카드사에 신고해야 하며 부정사용 금액은 고객 귀책의 정도에 따라 전액을 보상받지는 못할 수 있습니다.n② 전자금융업자가 발행하는 트래블카드는 분실,도난된 경우 카드사나 은행이 발행하는 카드와 달리 신고 전에 발생한 부정사용금액을 보상받지 못할 수 있습니다.n③ 할부 계약서 등이 없어 재화,용역이 공급되지 않은 사실이 입증되지 않는 경우, 잔여 할부대금 지급을 거절하는 할부항변권 행사가 어려울 수 있습니다.n④ 할부거래 계약이 상행위 목적으로 체결되는 경우, 잔여 할부대금 지급을 거절하는 할부항변권을 행사할 수 없습니다.n⑤ 일부 해외 가맹점의 경우 정기결제를 위해 등록된 신용카드의 유효기간이 만료된 이후에도 갱신 발급된 새로운 신용카드를 통해 결제가 이루어질 수 있습니다.n⑥ 신탁 등기된 부동산에 대하여 수탁자 등의 동의 없이 임대차 계약을 체결하는 경우 계약의 효력이 인정되지 않을 수 있습니다.※ 자세한 내용은 첨부파일을 참고하시기 바랍니다.